Stratégie de breakout haussier basée sur les Bandes de Bollinger et le VWAP

Aperçu

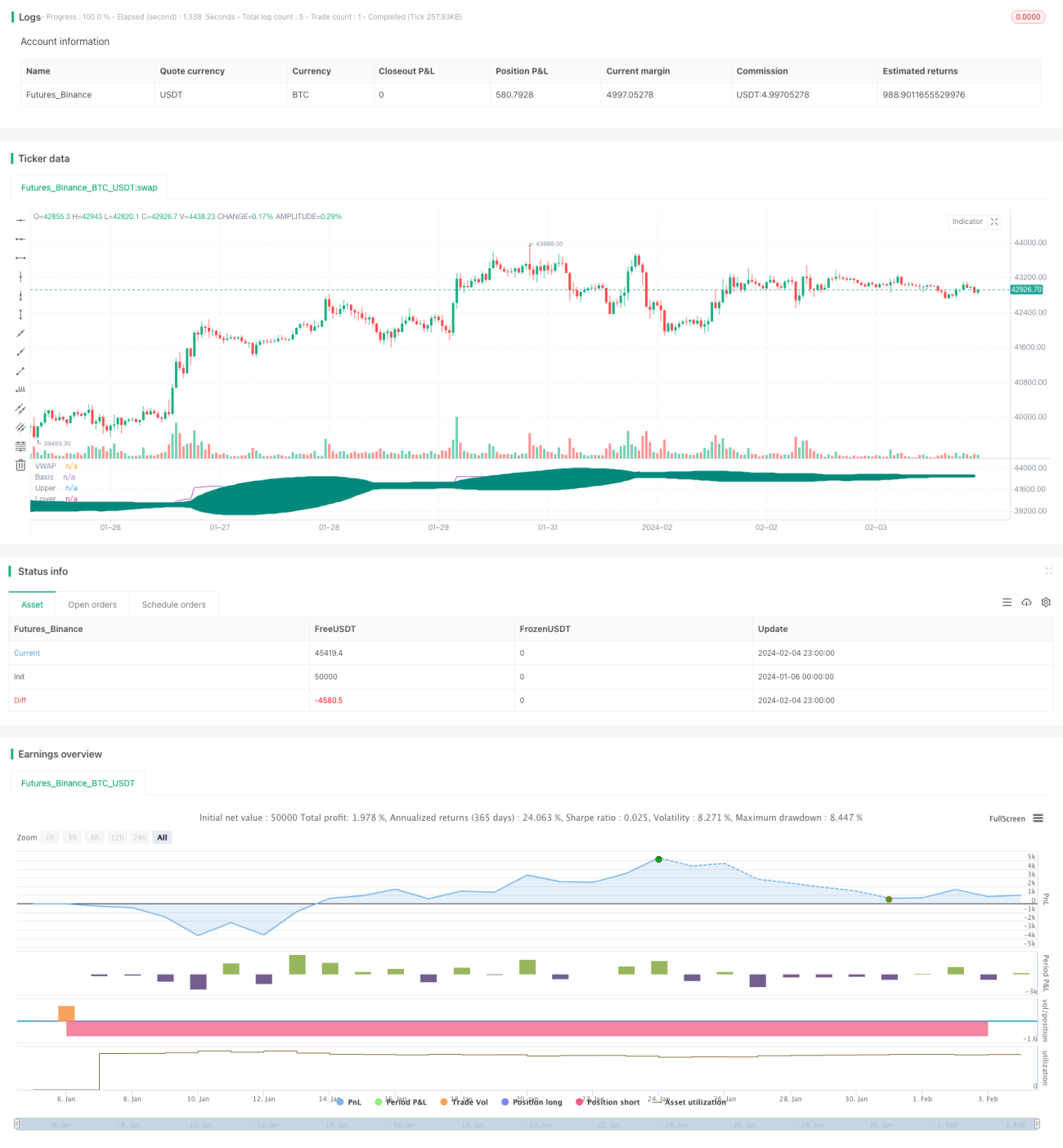

Cette stratégie utilise les bandes de Bollinger pour suivre le VWAP. Lorsque le VWAP franchit à la hausse la bande médiane des bandes de Bollinger, cela est interprété comme une cassure haussière et une stratégie longue est adoptée. En revanche, lorsque le VWAP franchit à la baisse la bande inférieure des bandes de Bollinger, cela est considéré comme une confirmation baissière et la position est fermée. Par ailleurs, la stratégie intègre le niveau de support principal (Pivot Point) comme condition auxiliaire pour les signaux d'entrée, ce qui permet de filtrer certaines fausses cassures.

Principe de la stratégie

- Calculer la valeur du VWAP.

- Calculer les bandes de Bollinger du VWAP (bande supérieure, bande médiane, bande inférieure).

- Vérifier si le VWAP franchit à la hausse la bande médiane des bandes de Bollinger. Si c'est le cas et que le prix est supérieur au niveau de support principal (Pivot Point), alors une position longue est ouverte.

- Le stop-loss est fixé à 5 %.

- Si le VWAP franchit à la baisse la bande inférieure des bandes de Bollinger, cela confirme la tendance baissière et la position est fermée. Si le stop-loss est déclenché, la position est également fermée.

Analyse des avantages

- Le VWAP possède une forte capacité de suivi de tendance ; combiné aux bandes de Bollinger, il permet d'identifier précisément le début d'une tendance.

- L'ajout du Pivot Point comme condition auxiliaire filtre de nombreuses fausses cassures, évitant des pertes inutiles.

- La stratégie de sortie partielle permet de verrouiller une partie des profits tout en maîtrisant le risque.

- Les résultats de backtest montrent que cette stratégie obtient d'excellentes performances en marché haussier, avec une stabilité élevée.

Analyse des risques

- Dans un marché en range, les fausses cassures sont fréquentes et peuvent entraîner des pertes.

- Le Pivot Point n'élimine pas complètement les fausses cassures ; il est nécessaire de combiner d'autres indicateurs pour filtrer les signaux.

- La sortie partielle augmente la fréquence des opérations et donc les coûts de transaction.

- La stratégie n'est pas efficace en marché baissier ; une gestion rigoureuse des risques est nécessaire.

Pistes d'optimisation

- On peut intégrer d'autres indicateurs comme le MACD ou le KDJ pour filtrer les signaux d'entrée et de sortie.

- On peut optimiser la longueur et l'écart-type des bandes de Bollinger pour trouver la combinaison de paramètres optimale.

- On peut introduire des algorithmes d'apprentissage automatique pour ajuster dynamiquement les paramètres des bandes de Bollinger.

- On peut tester différents niveaux de stop-loss afin de déterminer le point de stop optimal.

- On peut ajouter un mécanisme de sortie adaptatif qui ajuste l'objectif de profit en fonction de la volatilité du marché.

Résumé

Dans l'ensemble, cette stratégie constitue un système de cassure stable. Son mode opératoire standardisé et sa grande flexibilité d'optimisation des paramètres la rendent adaptée au trading quantitatif. Il convient néanmoins de bien gérer les risques afin de se prémunir contre les pertes liées à des conditions de marché anormales. En résumé, il s'agit d'une stratégie de cassure qui mérite d'être approfondie et optimisée en continu.

- 1