Stratégie de combinaison optimisée de momentum et de tendance

Aperçu

La stratégie de portefeuille optimisée par momentum et tendance est une stratégie de trading quantitatif à moyen et long terme qui combine les facteurs de momentum et de tendance. Elle génère des signaux d'achat et de vente en utilisant une combinaison de moyennes mobiles exponentielles, de moyennes mobiles simples, de volume et d'indicateurs de pente. Cette stratégie est optimisée pour le trading T+1 et ne s'applique qu'aux positions longues. L'optimisation s'applique également aux marchés boursiers internationaux.

Principe de la stratégie

La stratégie utilise une moyenne mobile simple sur 6 jours et une moyenne mobile simple sur 35 jours pour définir deux moyennes mobiles. La ligne de signal d'achat est définie comme une moyenne mobile exponentielle sur 2 jours, tandis que la ligne de signal de vente est calculée à partir de la pente des cours de clôture des 8 derniers jours, puis décalée. De plus, une moyenne mobile exponentielle du volume sur 20 jours est définie comme indicateur de volume. Pour filtrer une partie du bruit, la stratégie intègre également un jugement long/court basé sur la pente hebdomadaire.

Lorsque le cours de clôture d'une action est supérieur à la moyenne mobile sur 35 jours, que le volume est supérieur à la moyenne mobile du volume sur 20 jours, et que le marché est jugé haussier sur une base hebdomadaire, un croisement doré par le bas déclenche un signal d'achat ; à l'inverse, un croisement mortel par le haut déclenche un signal de vente.

En ce qui concerne la gestion des risques, la stratégie intègre un mécanisme d'ajustement dynamique des positions. La position réelle est calculée en fonction des capitaux propres du compte, du ratio de position maximal, de l'ATR et du facteur de risque. Cela permet de contrôler le drawdown maximal de la stratégie.

Analyse des avantages

La stratégie combine les facteurs de momentum et le filtrage de tendance, ce qui permet d'identifier efficacement la direction à moyen et long terme. De plus, le filtrage du bruit est relativement efficace, ce qui permet d'éviter les faux signaux dans les marchés en range. Par ailleurs, l'introduction d'un mécanisme de gestion des risques permet un contrôle adéquat du drawdown maximal, garantissant ainsi la robustesse de la stratégie.

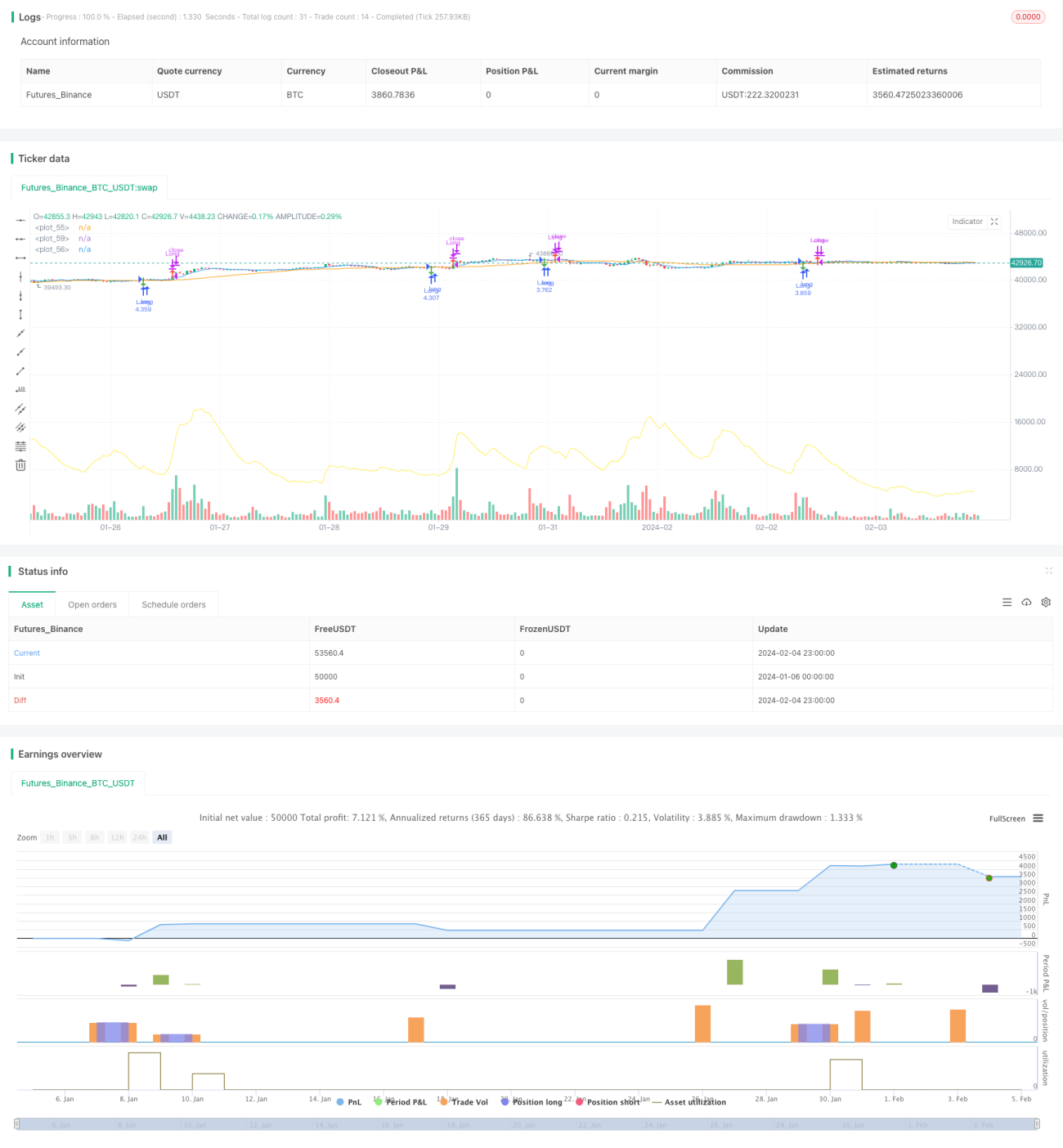

D'après les résultats des backtests, le rendement global de la stratégie atteint 128,86 %, ce qui représente un alpha très significatif. De plus, le taux de réussite de la stratégie est de 60,66 %, ce qui reflète la stabilité de son efficacité.

Analyse des risques

Bien que la stratégie ait déjà optimisé son mécanisme de gestion des risques, certains risques subsistent et nécessitent une attention particulière. Plus précisément, les principaux risques sont les suivants :

- Risque de drawdown. La perte maximale d'une transaction unique de 222 021,46 yuans montre que l'amplitude du drawdown est importante. Cela est lié à un mécanisme de gestion des positions imparfait.

- Risque de stabilité des signaux. Les signaux de la stratégie peuvent être affectés par des facteurs spécifiques aux actions individuelles, entraînant des signaux erronés. Cela peut avoir un impact négatif sur les performances de la stratégie.

- Risque lié aux changements de l'environnement de marché. Si l'environnement macro-économique subit des changements majeurs, les paramètres de la stratégie peuvent nécessiter un ajustement pour maintenir son efficacité.

Axes d'optimisation

Sur la base de l'analyse des risques ci-dessus, la stratégie présente encore une nécessité et une possibilité d'optimisation.

- Compte tenu de la perte maximale, le mécanisme de gestion des positions peut être optimisé davantage en introduisant un module de stop-loss afin de limiter l'amplitude des pertes unitaires.

- On peut envisager d'ajouter davantage d'indicateurs de filtrage pour identifier certains phénomènes spécifiques aux actions, réduisant ainsi la probabilité de faux signaux. Par exemple, introduire des indicateurs de divergence prix-volume.

- Il convient de backtester et de valider en continu les paramètres de la stratégie, et d'ajuster ces paramètres en temps utile en fonction des changements de l'environnement de marché. Il faut également éviter un surajustement.

Résumé

La stratégie de portefeuille optimisée par momentum et tendance est une stratégie de trading quantitatif à moyen et long terme qui combine les facteurs de momentum et le filtrage de tendance, et a été spécialement optimisée pour le trading T+1. D'après les indicateurs de backtest, la stratégie donne des résultats significatifs dans l'ensemble, avec un alpha remarquable. Cependant, il convient également de prêter attention aux risques potentiels et d'ajuster les paramètres en temps utile en fonction de l'environnement de marché. Cette stratégie peut apporter un alpha supplémentaire aux traders quantitatifs et mérite d'être étudiée et validée plus avant.

- 1