Stratégie de trailing stop basée sur les prix d'ouverture, plus haut et plus bas

Aperçu

Cette stratégie conçoit des Entries basées sur les données d'ouverture, haut et bas des chandeliers (K-line) afin de repérer les points de retournement de tendance. Après une Entrée, un stop loss est défini en fonction de l'indicateur ATR, avec un trailing stop. La stratégie calcule également un objectif de profit (Target) selon le ratio risque/rendement. La position est fermée lorsque le prix atteint le Target ou le stop loss.

Principe de la stratégie

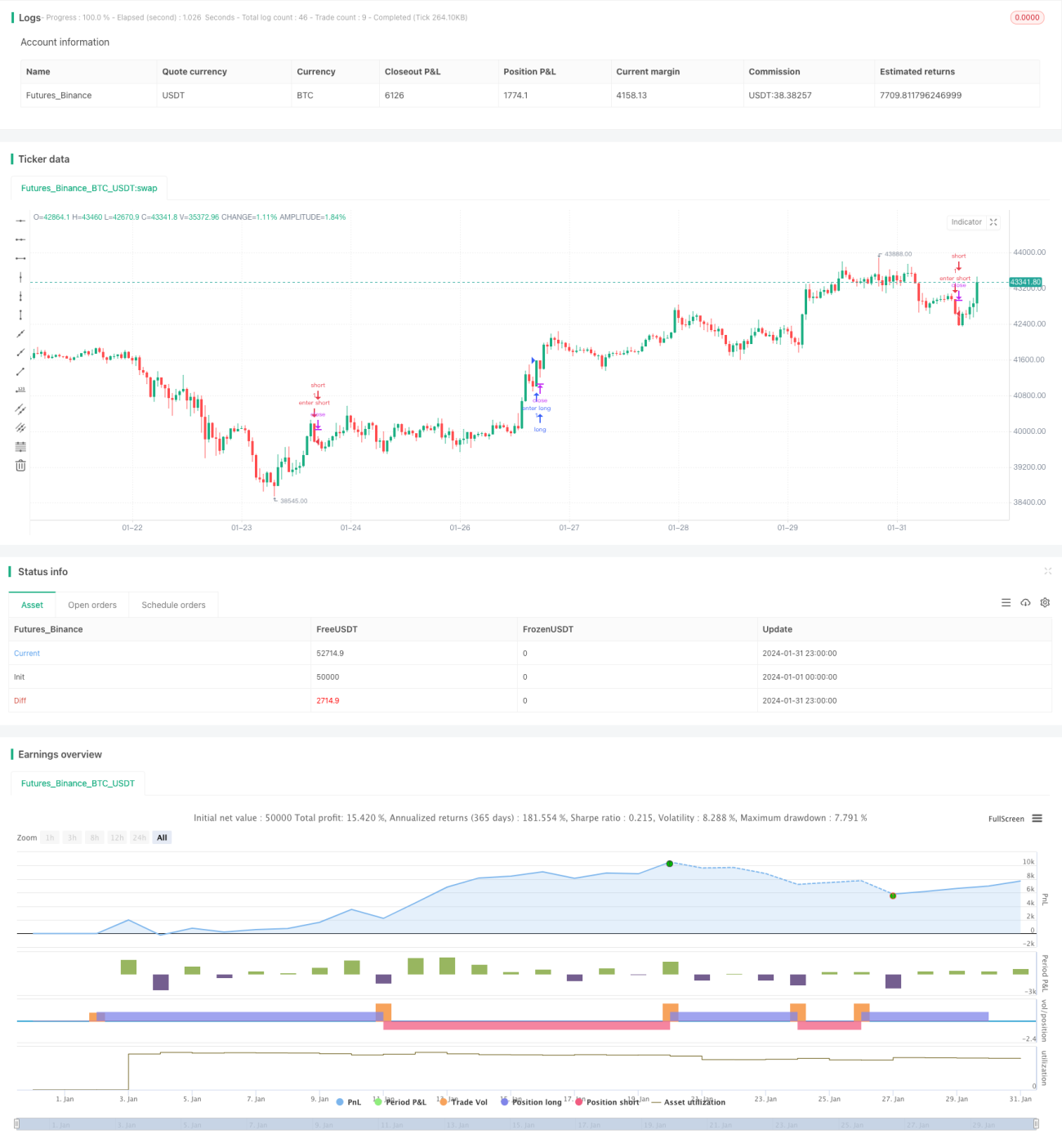

Le signal d'Entrée de cette stratégie provient des points haut et bas de la bougie. Lorsque le prix d'ouverture d'une bougie est égal au plus bas, un signal d'achat est généré ; lorsque le prix d'ouverture est égal au plus haut, un signal de vente est généré. Cela indique une possible opportunité de retournement de tendance.

Après une Entrée, un trailing stop dynamique est calculé à l'aide de l'ATR. Pour une position acheteuse, le stop loss est fixé au plus bas des N dernières bougies moins 1 fois l'ATR ; pour une position vendeuse, le stop loss est fixé au plus haut des N dernières bougies plus 1 fois l'ATR. Le stop loss est mis à jour dynamiquement en suivant l'évolution du prix.

Le profit cible est calculé selon le ratio risque/rendement défini. Pour un achat, le prix cible est le prix d'entrée augmenté du multiple du risque (différence entre le prix d'entrée et le stop loss) multiplié par le ratio risque/rendement ; pour une vente, le prix cible est le prix d'entrée diminué de la différence entre le stop loss et le prix d'entrée multipliée par le ratio.

Lorsque le prix atteint le stop loss ou le prix cible, un ordre de clôture est émis.

Analyse des avantages

Cette stratégie présente les avantages suivants :

-

Les signaux d'Entrée sont simples et clairs, faciles à interpréter, évitant de nombreuses fluctuations.

-

Le stop loss dynamique basé sur l'ATR verrouille au maximum les profits et évite d'acheter au sommet ou de vendre au creux.

-

Le contrôle du ratio risque/rendement évite les profits résiduels et les opérations ultra-courtes.

-

Applicable à différents instruments, facile à optimiser.

Analyse des risques

Cette stratégie comporte également certains risques :

-

Les signaux d'Entrée peuvent présenter un certain décalage, manquant les meilleurs points d'entrée.

-

Un stop loss trop proche ou trop large peut entraîner un piège ou une perte de profit.

-

Absence de module de jugement de tendance, ce qui peut piéger la stratégie dans des marchés sans tendance (range).

-

Incapacité à gérer les positions overnight.

Axes d'optimisation correspondants :

-

Combiner d'autres indicateurs pour juger la tendance et éviter les arbitrages en marchés sans tendance.

-

Ajuster les paramètres de l'ATR ou ajouter un contrôle de volatilité pour optimiser le niveau du stop loss.

-

Ajouter un module de jugement ou de filtrage de tendance pour réduire les erreurs de signaux d'Entrée.

-

Ajouter un module de gestion overnight pour traiter les positions overnight sur certains instruments.

Résumé

Dans l'ensemble, cette stratégie est relativement simple et directe : les signaux d'Entrée sont clairs, la logique du stop loss est raisonnable et le contrôle des risques est adéquat. Cependant, elle présente certaines limites, comme un jugement de tendance insuffisant et un décalage des signaux. Ces problèmes offrent également des pistes pour des optimisations futures. En combinant davantage d'indicateurs et des modules de gestion des risques, cette stratégie peut être renforcée et devenir plus polyvalente.

- 1