Stratégie de suivi de tendance basée sur les doubles EMA

Aperçu

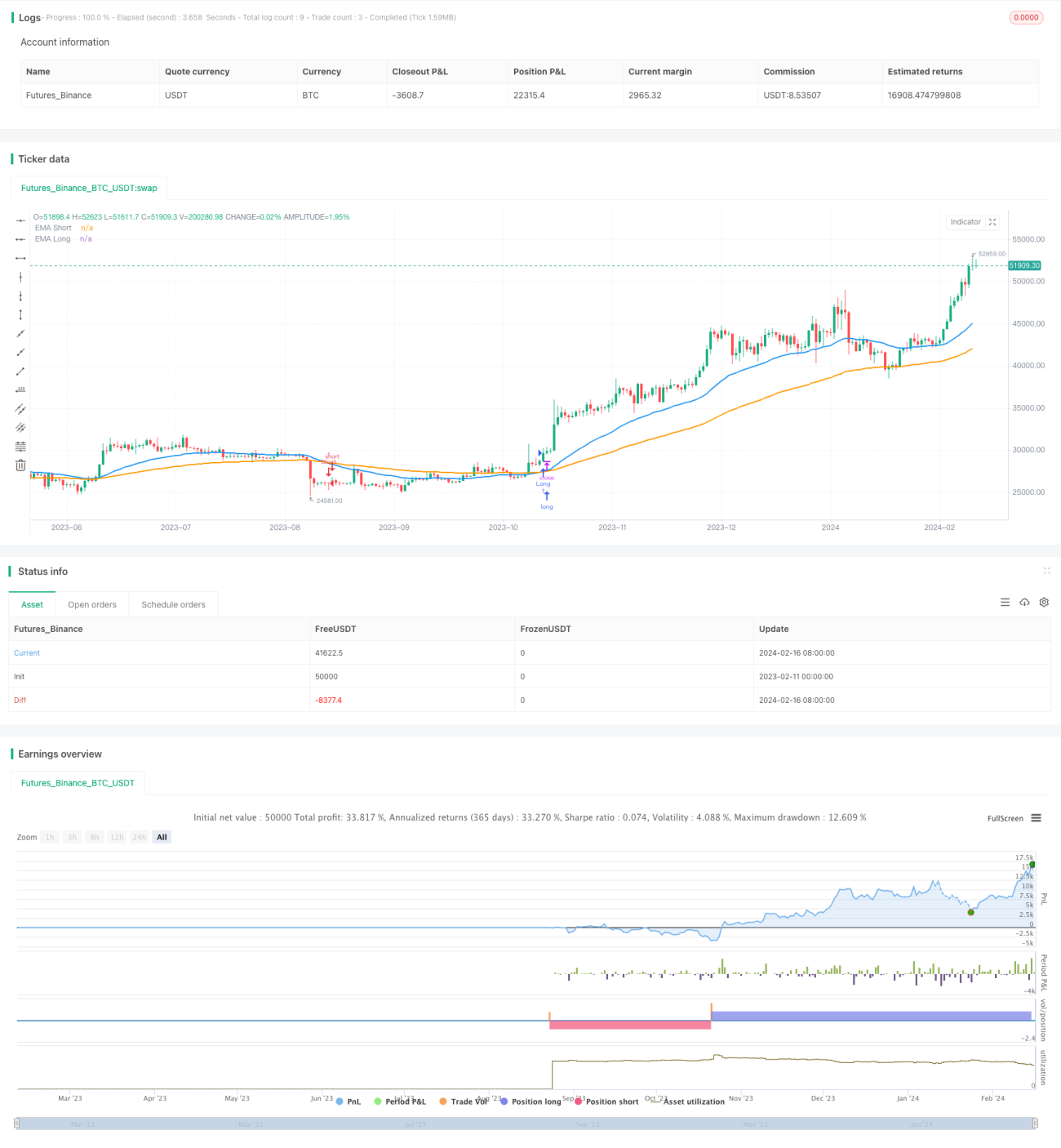

Cette stratégie calcule deux moyennes mobiles exponentielles (EMA) de périodes différentes et compare leurs positions relatives pour déterminer la tendance du marché, réalisant ainsi un suivi de tendance. Lorsque l’EMA à court terme croise au‑dessus de l’EMA à long terme, la stratégie considère que le marché entre dans une tendance haussière et prend une position longue ; lorsque l’EMA à court terme croise en dessous de l’EMA à long terme, elle considère que le marché entre dans une tendance baissière et prend une position courte.

Principe de la stratégie

L’indicateur central de cette stratégie est la moyenne mobile exponentielle (Exponential Moving Average, EMA). L’EMA permet de filtrer le bruit du marché et de refléter les véritables changements de tendance. La stratégie utilise deux EMA avec des paramètres différents : une EMA à court terme sur 34 jours et une EMA à long terme sur 89 jours.

Lorsque l’EMA à court terme croise l’EMA à long terme par le bas, cela indique que la tendance de court terme commence à dominer la tendance de long terme et que les prix entrent dans un canal haussier. C’est le signal d’achat de la stratégie. À l’inverse, lorsque l’EMA à court terme croise l’EMA à long terme par le haut, cela indique que la tendance de court terme inverse la tendance de long terme et que les prix entrent dans un canal baissier. C’est le signal de vente de la stratégie. Ainsi, la stratégie exploite pleinement les croisements des deux EMA pour capturer les signaux de changement de tendance des prix.

Après une prise de position longue ou courte, la stratégie conserve la position jusqu’à l’apparition du signal opposé. Par exemple, après une position longue, si l’EMA à court terme croise en dessous de l’EMA à long terme (signal de vente), la stratégie ferme la position longue et ouvre simultanément une position courte. Cela permet de sortir d’une position devenue défavorable tout en prenant une position inverse au moment opportun, maximisant ainsi le profit de tendance.

Analyse des avantages

Le principal avantage de cette stratégie est d’utiliser pleinement la configuration de croisement des EMA pour juger des changements de tendance du marché, en prenant des positions longues et courtes de manière précise, ce qui permet de bien suivre la tendance. Les avantages se manifestent principalement dans les aspects suivants :

-

Utilisation de l’EMA pour détecter les changements de tendance dominante des prix ; l’EMA est supérieure aux simples moyennes mobiles en termes de lissage et de suivi de tendance.

-

La structure à deux EMA filtre une partie du bruit, rendant les signaux plus stables et plus fiables.

-

Les périodes des EMA sont ajustables, ce qui permet de s’adapter avec souplesse aux caractéristiques du marché et d’obtenir des signaux de trading plus précis.

-

Le maintien de positions dans le sens de la tendance évite les trades à contre‑tendance, réduisant ainsi le risque de trading.

-

Exploitation complète des profits de tendance : une fois le gain réalisé, la position est fermée à temps pour éviter les pertes liées aux retournements.

Analyse des risques

Cette stratégie est principalement exposée aux risques suivants :

-

Bien que l’EMA filtre efficacement le bruit et identifie la direction de la tendance, en cas de marché agité (range), des signaux perdants peuvent se succéder, entraînant des trades trop fréquents et augmentant les coûts et les risques.

-

Un mauvais choix des périodes des EMA peut entraîner un retard dans les signaux, faisant manquer le meilleur point d’entrée.

-

La stratégie ne peut pas détecter les points de retournement ni le moment du renversement de tendance, ce qui peut conduire à rester piégé dans une position avant un retournement.

Face à ces risques, les mesures suivantes peuvent être prises :

-

En marché agité, élargir le stop‑loss pour réduire les pertes, ou bien sauter les trades et attendre une tendance claire.

-

Optimiser le choix des périodes des EMA pour trouver la combinaison de paramètres optimale. Introduire une EMA adaptative pour ajuster dynamiquement les périodes.

-

Ajouter des indicateurs supplémentaires pour détecter la fin de tendance et les points de structure, afin d’éviter d’être piégé. Des combinaisons typiques comme MACD, KDJ, MA peuvent être envisagées.

Directions d’optimisation

Cette stratégie offre encore des possibilités d’optimisation, principalement dans les domaines suivants :

-

Optimiser davantage le choix des périodes des EMA pour trouver la combinaison optimale de paramètres. On peut envisager des périodes dynamiques ou une EMA adaptative.

-

Ajouter des stratégies de stop‑loss, telles que le stop‑loss mobile, le stop‑loss temporel ou le stop‑loss basé sur la volatilité, pour contrôler le risque par transaction.

-

Ajouter des indicateurs supplémentaires pour juger de la structure du marché et éviter le risque d’être piégé. Par exemple, introduire MACD, KDJ, MA, etc.

-

Ajuster les paramètres de la stratégie en fonction des caractéristiques structurelles du cycle supérieur en termes de tendance et de range. Plus précisément, utiliser des paramètres adaptés aux tendances dans un marché directionnel et des paramètres adaptés aux ranges dans un marché non‑directionnel.

-

Intégrer la gestion de la taille des positions, en ajustant dynamiquement l’exposition en fonction de l’utilisation du capital et du taux de rendement, etc.

Résumé

L’idée centrale de cette stratégie est simple et claire : elle utilise le croisement des EMA pour juger les changements de tendance du marché et prendre des positions longues ou courtes. La stratégie présente des avantages tels que l’utilisation de l’EMA pour identifier les tendances, le maintien des positions dans le sens de la tendance et l’exploitation des profits de tendance. Cependant, elle comporte aussi des problèmes comme le choix des périodes et la capture des points de retournement. Ces problèmes offrent autant de directions pour une optimisation future. En introduisant plusieurs indicateurs techniques pour enrichir les critères de décision, la stratégie peut devenir plus stable et plus efficace.

- 1