Stratégie SMA basée sur l'indicateur de retournement en V

Aperçu

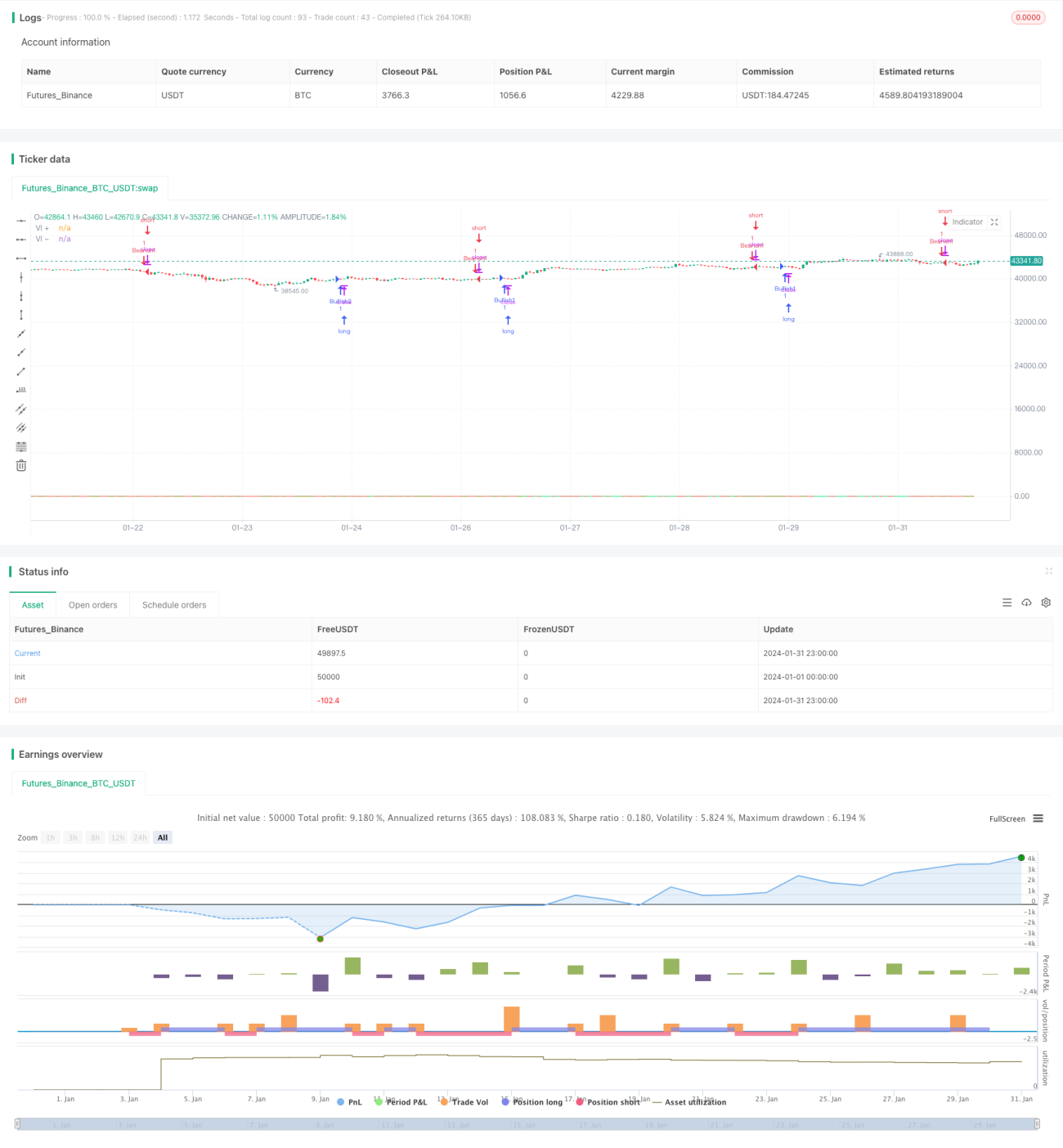

La stratégie SMA basée sur l'indicateur de retournement en V calcule les différences absolues entre le plus haut sur 14 jours et le plus bas de la veille, ainsi qu'entre le plus bas sur 14 jours et le plus haut de la veille. Elle en déduit les moyennes mobiles simples sur 14 jours pour former les courbes VI+ et VI-. Un signal haussier se produit lorsque VI+ croise au-dessus de VI- ; un signal baissier se produit lorsque VI- croise en dessous de VI+.

Principe de la stratégie

Les indicateurs centraux de cette stratégie sont VI+ et VI-. VI+ reflète la force haussière, tandis que VI- reflète la force baissière. Voici les formules de calcul :

VMP = SUM(ABS(HIGH - LOW[1]),14)

VMM = SUM(ABS(LOW - HIGH[1]),14)

STR = SUM(ATR(1),14)

VI+ = VMP/STR

VI- = VMM/STR

Pour lisser les oscillations des courbes, on calcule la moyenne mobile simple sur 14 jours de VI+ et VI-, obtenant ainsi SMA(VI+) et SMA(VI-). Un signal haussier est généré lorsque SMA(VI+) croise au-dessus de SMA(VI-) ; un signal baissier est généré lorsque SMA(VI-) croise en dessous de SMA(VI+).

De plus, la stratégie combine les états de hausse ou de baisse de VI+ et VI- pour déterminer la tendance et filtrer les signaux : elle n'achète qu'en tendance baissière et ne vend qu'en tendance haussière.

Avantages de la stratégie

En combinant l'état de la tendance avec les croisements dorés et morts des indicateurs VI, cette stratégie filtre efficacement les faux signaux et augmente la probabilité de profit. Par rapport aux simples stratégies de moyenne mobile, ses signaux de rupture sont plus fiables.

Analyse des risques

Cette stratégie est confrontée à deux types de risques principaux :

-

L'indicateur VI peut générer des signaux trompeurs sur certaines périodes. Il est alors nécessaire de combiner le filtrage de tendance et le stop-loss pour maîtriser le risque.

-

Les marchés aux coûts de transaction et de slippage élevés ne conviennent pas à cette stratégie, car ils réduisent considérablement la marge bénéficiaire.

Pistes d'optimisation

La stratégie peut être optimisée dans les domaines suivants :

-

Optimiser les paramètres de période de l'indicateur VI pour trouver la meilleure combinaison.

-

Utiliser des méthodes d'apprentissage automatique pour identifier automatiquement les signaux trompeurs et améliorer la qualité des signaux.

-

Intégrer un stop-loss et une gestion de capital pour optimiser le mécanisme de sortie et limiter les pertes sur chaque transaction.

-

Optimiser le choix des instruments, en privilégiant les marchés aux faibles coûts de transaction.

Conclusion

La stratégie SMA basée sur l'indicateur de retournement en V, qui calcule les indicateurs VI+ et VI- et combine l'état de la tendance pour déterminer les points d'entrée et de sortie, est une stratégie de suivi de tendance relativement fiable. Son principal atout réside dans la bonne qualité des signaux, permettant de filtrer efficacement le bruit. Cependant, elle comporte un risque d'être pris dans une tendance contraire et nécessite une optimisation continue pour s'adapter aux évolutions du marché.

- 1