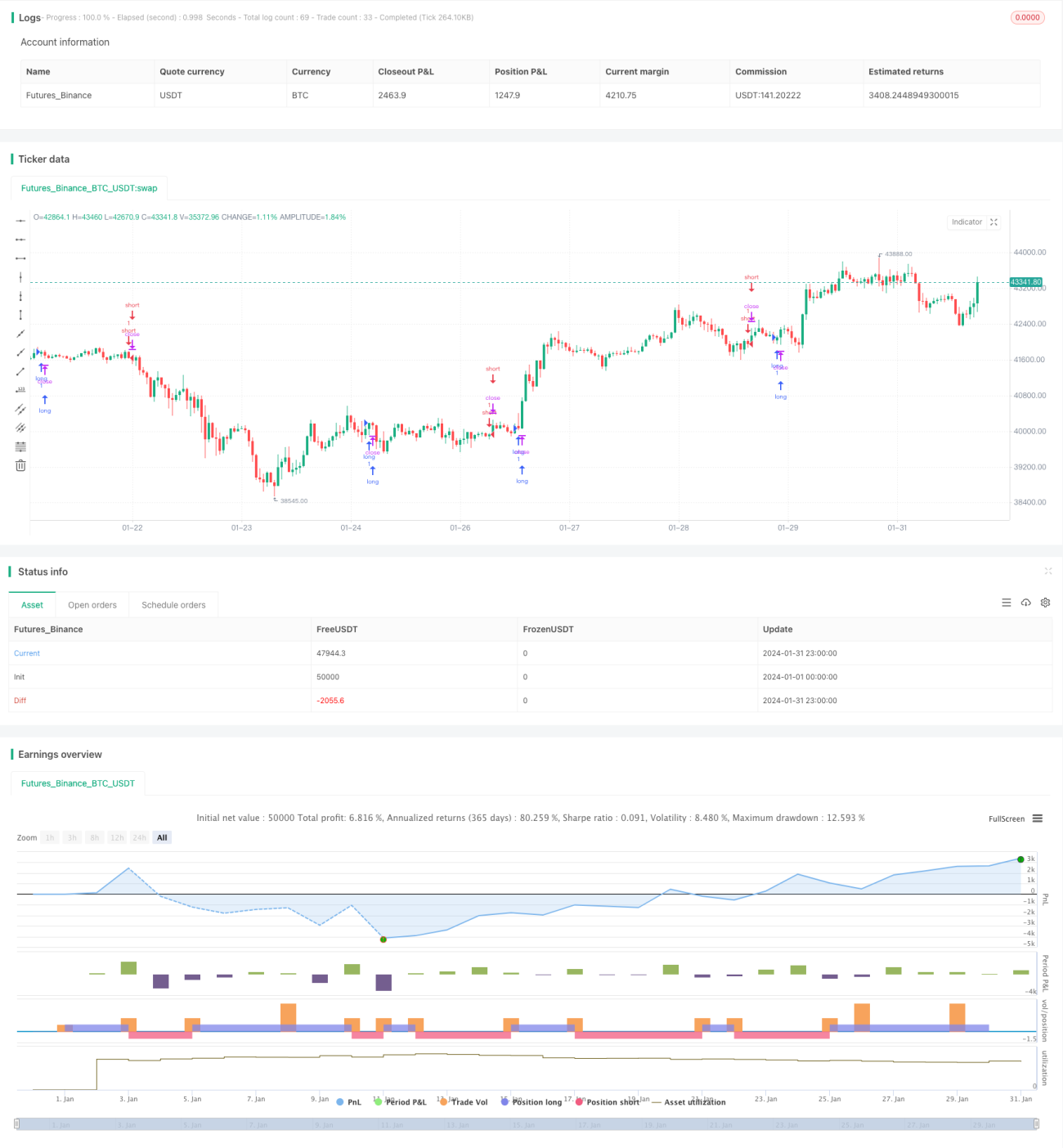

Stratégie quantitative du baiser du serpent de Watkins en pleine tempête

Aperçu

La stratégie quantitative Huajin Si She Wen Feng Yun combine principalement l'indicateur du nuage d'Ichimoku et le StochRSI. En pondérant les signaux issus de ces deux indicateurs, elle construit un signal de stratégie quantitative permettant d'automatiser les transactions sur les titres financiers. La stratégie prend en compte les signaux de différentes intensités provenant du nuage d'Ichimoku et du StochRSI, et grâce à l'attribution de poids, elle rend les décisions de trading plus lisses et plus stables.

Principe de la stratégie

Cette stratégie utilise les indicateurs du nuage d'Ichimoku tels que la ligne de conversion (Tenkan-sen), la ligne de base (Kijun-sen), le lead span 1 (Senkou Span A) et le lead span 2 (Senkou Span B), combinés aux lignes K et D du StochRSI. Pour la partie nuage d'Ichimoku : lorsque la ligne de conversion est supérieure à la ligne de base et que le lead span 1 est supérieur au lead span 2, il s'agit d'un signal haussier fort ; lorsque la ligne de conversion est inférieure à la ligne de base et que le lead span 1 est inférieur au lead span 2, il s'agit d'un signal baissier fort. De plus, le simple franchissement à la hausse ou à la baisse de la ligne de conversion par rapport à la ligne de base peut également générer des signaux haussiers ou baissiers plus faibles. Pour la partie StochRSI : si la ligne K est supérieure à la ligne D, que la ligne K est inférieure au seuil de surachat et que la ligne D est inférieure au seuil de surachat, il s'agit d'un signal haussier du StochRSI ; si la ligne K est inférieure à la ligne D, que la ligne K est supérieure au seuil de survente et que la ligne D est supérieure au seuil de survente, il s'agit d'un signal baissier du StochRSI. En attribuant des poids différents aux signaux du nuage d'Ichimoku et du StochRSI selon leur intensité, et en les comparant à une valeur de poids de décision, un signal final haussier ou baissier est généré lorsque le poids cumulé dépasse cette valeur.

Analyse des avantages

Cette stratégie combine les deux indicateurs que sont le nuage d'Ichimoku et le StochRSI, ce qui permet d'évaluer simultanément la direction de la tendance et les conditions de surachat/survente, offrant ainsi des signaux plus complets et plus fiables. Par rapport à l'utilisation d'un seul indicateur, elle réduit les faux signaux. Le nuage d'Ichimoku est plus précis pour déterminer les tendances à moyen et long terme, tandis que le StochRSI permet de mesurer les phénomènes de surachat/survente à court terme ; leur combinaison rend la stratégie applicable à différentes périodes. L'introduction d'un système de pondération de décision rend également les signaux plus stables et plus fiables. Dans l'ensemble, cette stratégie peut détecter automatiquement les points de retournement de tendance du marché et générer des signaux de trading. Elle présente les avantages d'une simplicité d'utilisation, d'une large applicabilité et d'une stabilité des signaux.

Analyse des risques

Le risque principal de cette stratégie réside dans la possibilité que les signaux du nuage d'Ichimoku et du StochRSI soient erronés, en particulier dans des marchés oscillants, ce qui augmenterait le nombre de transactions inutiles. De plus, le choix des poids et des paramètres influence fortement l'efficacité de la stratégie. Si les poids sont mal définis, on peut manquer des signaux importants ou générer trop de faux signaux. Certains paramètres clés, comme la période du RSI ou la période du Stochastique, doivent également être testés et optimisés en fonction des différents instruments et conditions de marché, faute de quoi la performance de la stratégie en pâtira. Enfin, des problèmes de qualité des données peuvent aussi constituer un risque, car des données de mauvaise qualité peuvent entraîner des biais dans les indicateurs et les signaux.

Pistes d'optimisation

Cette stratégie dispose encore d'une grande marge d'amélioration. Premièrement, on pourrait ajouter d'autres indicateurs, comme les bandes de Bollinger ou l'indicateur KD, afin de rendre l'évaluation des signaux plus complète. Deuxièmement, on pourrait utiliser des méthodes d'apprentissage automatique ou des algorithmes génétiques pour optimiser automatiquement les paramètres, au lieu de paramètres fixes, rendant ainsi la stratégie plus intelligente et adaptable. Troisièmement, on pourrait étudier comment améliorer les algorithmes des indicateurs pour réduire les faux signaux. Quatrièmement, le mécanisme d'attribution des poids pourrait être optimisé, par exemple en augmentant le poids des signaux forts. Cinquièmement, on pourrait optimiser les paramètres et les règles pour un plus grand nombre d'instruments ou de sous-marchés, afin de s'adapter à un environnement de marché en constante évolution.

Conclusion

La stratégie quantitative Huajin Si She Wen Feng Yun combine le nuage d'Ichimoku et le StochRSI. En pondérant et en paramétrant ces indicateurs, elle génère des signaux de trading capables de détecter automatiquement les retournements de tendance du marché, avec une bonne adaptabilité à différents instruments et périodes. C'est une stratégie quantitative qui mérite une étude approfondie et une application pratique. Elle présente également un potentiel d'extension et d'optimisation, par exemple en introduisant davantage d'indicateurs et de techniques, ce qui pourrait permettre d'obtenir de meilleurs résultats de trading.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Baracuda Ichimoku/StochRSI Strategy", overlay=true)

DecisionWeight = input(50, minval = 0, title="BUY/SELL decision weight")- 1