Stratégie de capitalisation de positions sur cassures à fort volume

Aperçu

L'idée centrale de cette stratégie est de suivre les cassures en cas de volume de transactions élevé, en utilisant un pourcentage de budget de risque et un effet de levier simulé de 250x pour réaliser des positions composées. Elle vise à capturer les opportunités de retournement potentielles après une forte pression vendeuse.

Principe de la stratégie

L'entrée en position longue se produit lorsque les conditions suivantes sont réunies :

- Le volume de transactions dépasse le seuil défini par l'utilisateur (volThreshold)

- Le plus bas de la bougie actuelle est inférieur au plus bas de la bougie précédente (lowLowerThanPrevBar)

- La bougie actuelle clôture en négatif et son prix de clôture est supérieur à celui de la bougie précédente (negativeCloseWithHighVolume)

- Aucune position longue n'est ouverte (strategy.position_size == 0)

La taille de la position est calculée comme suit :

- Le montant du risque est calculé en fonction du pourcentage de risque (riskPercentage) sur les capitaux propres du compte (equity)

- Ce montant de risque est multiplié par le multiplicateur de levier simulé (leverage, par défaut 250x) pour obtenir le nombre de contrats

Principe de sortie :

Lorsque le pourcentage de profit/perte de la position longue (posProfitPct) atteint le seuil de stop-loss (-0,14 %) ou de take-profit (4,55 %), la position est clôturée.

Analyse des avantages

Les avantages de cette stratégie sont les suivants :

- Elle capture les opportunités de retournement de tendance associées à un volume de transactions élevé

- La gestion de position composée permet une croissance rapide des profits

- Les niveaux de stop-loss et de take-profit sont raisonnables, favorisant la gestion des risques

Analyse des risques

Cette stratégie présente également certains risques :

- Un effet de levier de 250x amplifie les pertes

- Elle ne tient pas compte des facteurs réels de trading tels que le slippage, les frais de transaction et les marges

- Un backtest répété est nécessaire pour optimiser les paramètres, avec une validation en conditions réelles

Les risques peuvent être réduits par les méthodes suivantes :

- Réduire le multiplicateur de levier de manière appropriée

- Augmenter la marge de stop-loss

- Prendre en compte les coûts de transaction réels

Directions d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

- Ajuster dynamiquement la taille du levier

- Optimiser les conditions de stop-loss et de take-profit

- Ajouter un filtre de tendance

- Ajuster les paramètres en fonction des caractéristiques spécifiques des actions

Conclusion

Dans l'ensemble, cette stratégie est relativement simple et directe, cherchant à obtenir des rendements excédentaires en capturant les opportunités de retournement. Elle comporte toutefois certains risques et nécessite une validation prudente en conditions réelles. En optimisant les paramètres et la structure de la stratégie, on peut la rendre plus stable et plus applicable en pratique.

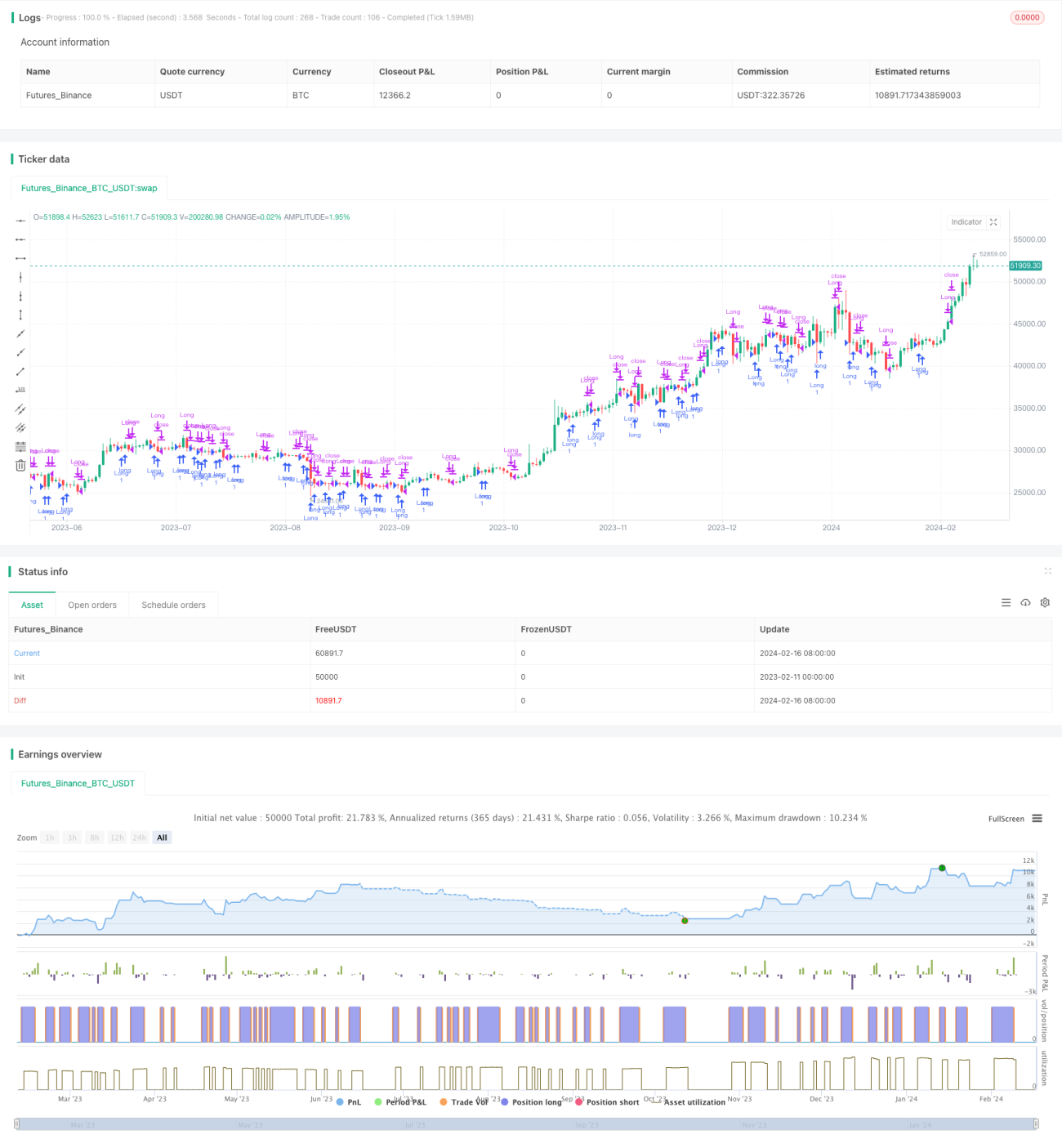

/*backtest

start: 2023-02-11 00:00:00

end: 2024-02-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High Volume Low Breakout (Compounded Position Size)", overlay=true, initial_capital=1000)

// Define input for volume threshold- 1