Stratégie de tendance à long terme basée sur ATR, EOM et VORTEX

Vue d'ensemble

Cette stratégie est une stratégie de tendance à long terme utilisée sur les marchés boursiers et de crypto-monnaies. Elle combine trois indicateurs – l'ATR (Average True Range), l'EOM (Ease of Movement) et le VORTEX (indicateur de vortex) – pour identifier la direction de la tendance.

Principe de la stratégie

-

L'ATR mesure la volatilité du marché. Ici, nous calculons l'ATR sur 10 périodes, puis nous le lissons avec une EMA de 5 périodes. Si l'ATR actuel est supérieur à l'EMA de l'ATR, cela signifie que le marché connaît une forte volatilité, ce qui correspond à un marché haussier ; dans le cas contraire, il s'agit d'un marché baissier.

-

L'EOM est un indicateur de prix et de volume. Nous calculons l'EOM sur 10 périodes. Si l'EOM est positif, cela indique une forte augmentation du volume, ce qui correspond à un marché haussier ; si l'EOM est négatif, il s'agit d'un marché baissier.

-

Le VORTEX est un indicateur de vortex utilisé pour déterminer la direction de la tendance à long terme. Nous calculons la somme des valeurs absolues des variations de prix sur les 10 dernières périodes pour obtenir VMP et VMM. Nous utilisons la somme des ATR comme dénominateur de normalisation pour calculer VIP et VIM. Nous prenons la moyenne des deux ; si elle est supérieure à 1, cela indique un marché haussier, et si elle est inférieure à 1, un marché baissier.

En résumé, cette stratégie combine la volatilité à court terme (ATR et EMA de l'ATR), les caractéristiques prix-volume (EOM) et la tendance à long terme (VORTEX) pour déterminer une direction long uniquement.

Analyse des avantages

-

La stratégie combine trois grandes catégories d'indicateurs pour identifier la direction de la tendance : la volatilité, le prix-volume et la tendance. Le jugement est complet et les signaux sont solides.

-

L'ATR et le VORTEX ont des caractéristiques de lissage qui permettent de filtrer efficacement le bruit des marchés rangeants et d'éviter les faux signaux haussiers.

-

Le fait de ne prendre que des positions longues (sans vente à découvert) permet de minimiser les risques de pertes liés aux corrections à court terme.

-

En tant que stratégie de suivi de tendance, elle se concentre sur la capture des opportunités directionnelles à moyen et long terme, ce qui est favorable pour tirer profit des tendances principales.

Analyse des risques

-

Les données de backtest sont insuffisantes ; la performance en trading réel doit encore être validée, et les paramètres doivent être optimisés et testés davantage.

-

La stratégie ne peut pas capter les opportunités de profit liées aux retournements ou aux marchés rangeants, ce qui limite le potentiel de gains.

-

En tant que stratégie purement directionnelle, elle ne peut pas contrôler efficacement le risque de position, ce qui entraîne un certain degré de blocage de capital.

-

L'absence de vente à découvert ne permet pas de couvrir le risque de position, et la perte potentielle est donc relativement importante.

Pistes d'optimisation

-

Tester la stabilité des paramètres de période pour l'ATR et le VORTEX.

-

Introduire des mécanismes de stop-loss, tels que le stop-loss suiveur ou le stop-loss temporel, pour limiter les pertes unitaires.

-

Ajuster la taille de la position en fonction de la valeur de l'ATR : réduire la position en période de forte volatilité pour diminuer le risque.

-

Combiner des facteurs de retournement pour confirmer les points d'entrée et éviter les blocages inutiles de capital.

Conclusion

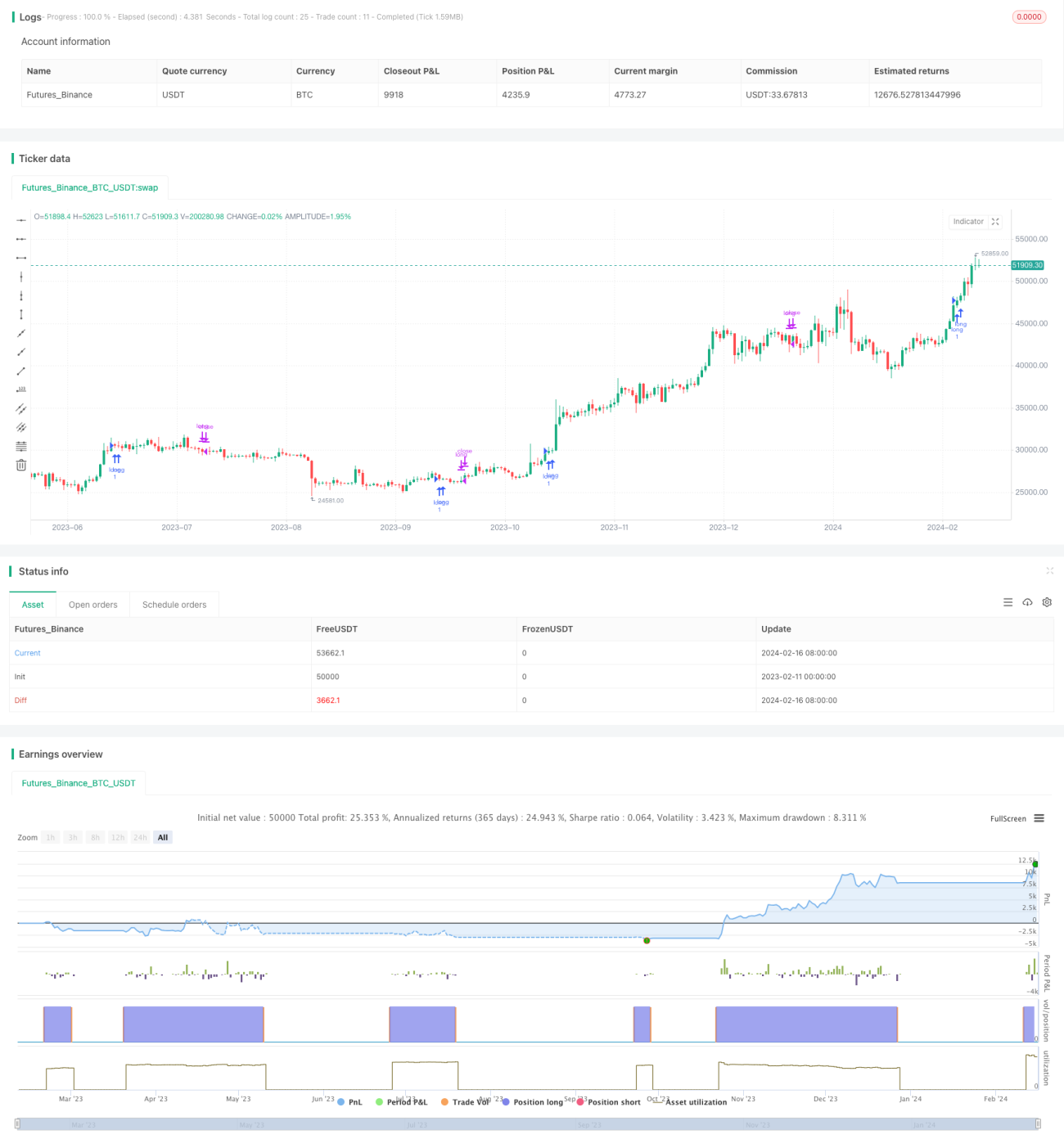

Cette stratégie est une stratégie de suivi de tendance à long terme. Elle entre en position après avoir confirmé la direction de la tendance à l'aide des trois indicateurs ATR, EOM et VORTEX, en ne prenant que des positions longues (sans vente à découvert), afin de capturer les rendements excédentaires de la tendance principale. Elle présente les avantages d'un jugement complet et de signaux clairs, mais aussi les inconvénients d'un manque de données et d'une capacité de gestion des risques relativement faible. À l'avenir, elle pourrait être améliorée et optimisée en introduisant des stop-loss, en optimisant les paramètres et en gérant la taille des positions.

- 1