Stratégie de la moyenne mobile exponentielle double de Williams et du graphique d'équilibre Ichimoku

Aperçu

Cette stratégie combine deux indicateurs techniques, la double moyenne mobile exponentielle de Williams et le graphique Ichimoku, afin de tirer parti de leurs forces respectives et d'améliorer la précision des décisions de trading. La double moyenne mobile exponentielle de Williams reflète clairement la tendance des variations de prix, tandis que le graphique Ichimoku permet d'anticiper les retournements de tendance.

Principe

La double moyenne mobile exponentielle de Williams comprend une ligne rapide et une ligne lente. La formule de calcul de la ligne rapide est : 2 * (moyenne mobile pondérée sur n/2 périodes), et celle de la ligne lente est : moyenne mobile pondérée sur n périodes. Lorsque la ligne rapide franchit la ligne lente par le bas, il s'agit d'un signal d'achat ; lorsqu'elle la franchit par le haut, il s'agit d'un signal de vente.

Le graphique Ichimoku se compose de quatre éléments : la ligne de conversion (Tenkan-sen), la ligne de base (Kijun-sen), la ligne de décalage (Chikou span) et le nuage (Kumo). Le croisement doré entre la ligne de conversion et la ligne de base est un signal d'achat, tandis que le croisement mort est un signal de vente. Une percée du prix au-dessus du bord supérieur du nuage est un signal d'achat, et une chute en dessous du bord inférieur du nuage est un signal de vente.

Cette stratégie combine les avantages des deux indicateurs : le premier filtre est le signal émis par l'indicateur de Williams, et le second filtre est la confirmation par le graphique Ichimoku. Cela permet de filtrer efficacement les faux signaux et d'améliorer la précision des décisions.

Avantages

- La double moyenne mobile exponentielle de Williams est réactive et permet d'identifier les tendances fortes.

- Le graphique Ichimoku anticipe les retournements de tendance.

- La combinaison des deux indicateurs permet une validation croisée et réduit les faux signaux.

- Grâce à l'optimisation des paramètres, elle peut s'adapter à différentes périodes et instruments.

Risques et optimisation

- Dans un marché sans tendance, des signaux fréquents peuvent se produire. Il est possible d'ajuster les paramètres pour filtrer une partie des signaux.

- Le croisement de la ligne rapide et de la ligne lente peut entraîner un certain retard. L'utilisation combinée du nuage permet d'éviter de manquer les meilleurs points d'entrée et de sortie.

- Il est recommandé d'utiliser cette stratégie en combinaison avec des indicateurs de tendance ou de volatilité pour réduire davantage les faux signaux.

Conclusion

Cette stratégie exploite pleinement la capacité de l'indicateur de Williams à déterminer la direction de la tendance et la capacité du graphique Ichimoku à anticiper les retournements. Elle améliore considérablement la précision des décisions de trading. Grâce à l'ajustement des paramètres et à la combinaison avec d'autres indicateurs, la stratégie peut être continuellement optimisée pour mieux s'adapter aux évolutions du marché.

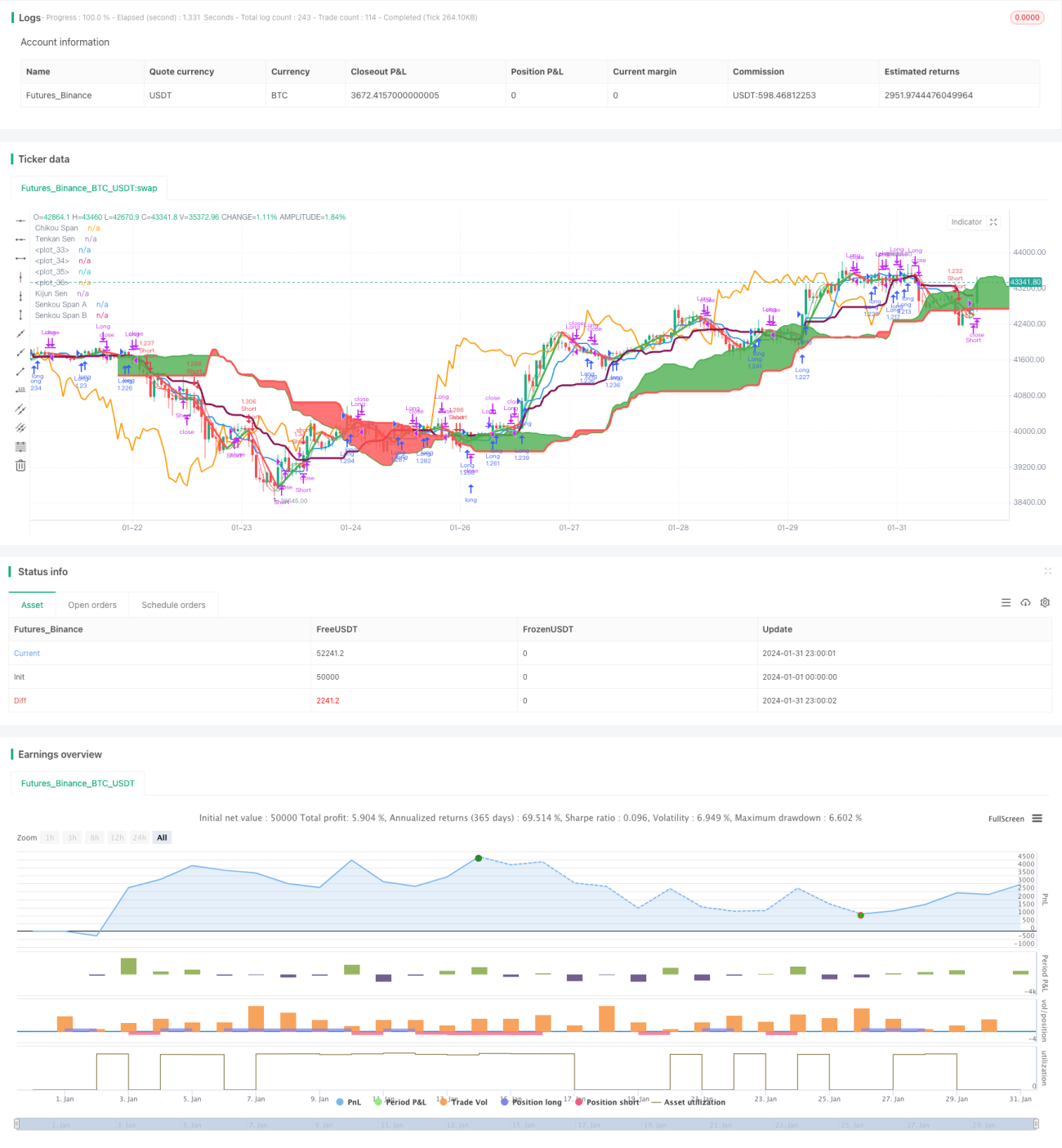

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Hull MA-X + Ichimoku Kinko Hyo", shorttitle="Hi", overlay=true, default_qty_type=strategy.percent_of_equity, max_bars_back=1000, default_qty_value=100, calc_on_order_fills= true, calc_on_every_tick=true, pyramiding=0)

- 1