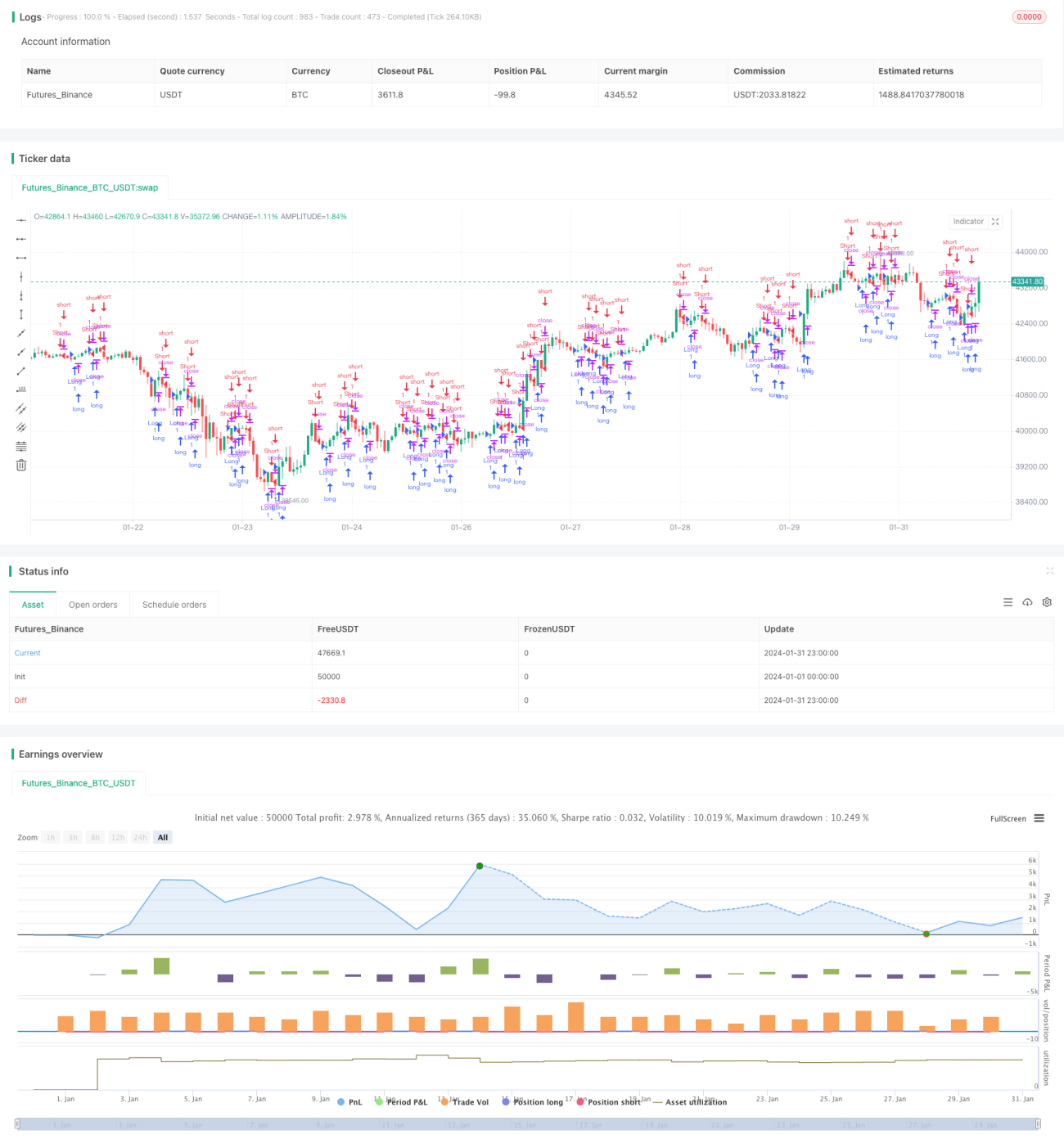

Stratégie de suivi de tendance basée sur la direction des bougies

Aperçu

Cette stratégie se base sur la relation entre le cours de clôture et le cours d'ouverture d'une bougie pour déterminer la direction actuelle de la tendance et générer des signaux de position longue ou courte. Plus précisément, si le cours de clôture est supérieur au cours d'ouverture, un signal d'achat (long) est généré ; si le cours de clôture est inférieur au cours d'ouverture, un signal de vente (short) est généré.

Principe de la stratégie

La stratégie repose principalement sur les deux conditions suivantes pour générer des signaux de trading :

-

Condition d'ouverture de position : Si le cours de clôture est supérieur au cours d'ouverture (close > open) et que l'heure d'ouverture est atteinte, un signal long est généré ; si le cours de clôture est inférieur au cours d'ouverture (close < open) et que l'heure d'ouverture est atteinte, un signal short est généré.

-

Condition de clôture de position : Inverse du signal d'ouverture. Pour une position longue, la condition de perte est que le cours de clôture soit inférieur au cours d'ouverture plus la valeur de l'ATR ; la condition de prise de profit est que le cours de clôture soit supérieur au cours d'ouverture plus l'ATR multiplié par le ratio de prise de profit. Pour une position courte, c'est l'inverse.

Grâce à cette conception, la stratégie utilise pleinement l'information directionnelle des bougies pour déterminer la tendance actuelle et peut suivre rapidement la tendance pour générer des signaux. En parallèle, les niveaux de stop-loss et de take-profit sont basés sur l'indicateur dynamique ATR, évitant ainsi les problèmes liés à des points fixes.

Avantages de la stratégie

Le principal avantage de cette stratégie est sa capacité à suivre les tendances en utilisant la direction des bougies. Les conditions d'entrée sont simples et claires, faciles à comprendre. En outre, la condition liée à l'heure d'ouverture permet d'éviter les risques de gap overnight. Les niveaux de stop-loss et de take-profit sont dynamiques, ce qui permet d'ajuster automatiquement la taille des positions.

Globalement, la stratégie est réactive et possède une bonne capacité de suivi, adaptée aux cycles intermédiaires comme 1 heure ou 4 heures pour capturer les tendances.

Risques de la stratégie

Les principaux risques possibles de cette stratégie sont les suivants :

-

Le nombre de transactions peut être élevé, ce qui la rend vulnérable aux frais de transaction et au slippage. Il est possible d'optimiser en ajustant le multiplicateur de take-profit.

-

Des divergences ou autres configurations de bougies peuvent générer des signaux erronés. On peut y remédier en filtrant avec d'autres indicateurs.

-

Les paramètres de l'ATR influencent l'efficacité du stop-loss et du take-profit. La période de l'ATR et le multiplicateur de take-profit doivent être adaptés au marché.

-

Le réglage de l'heure d'ouverture affecte également la qualité des signaux. Des heures différentes doivent être définies selon les marchés.

Optimisation de la stratégie

Cette stratégie peut encore être améliorée sur les aspects suivants :

-

Intégrer des indicateurs comme les moyennes mobiles pour filtrer les signaux et éviter les faux signaux dus aux oscillations des prix.

-

Ajouter un mécanisme de gestion de la taille des positions, par exemple en contrôlant le montant investi par opération via des indicateurs de volatilité.

-

Utiliser des méthodes d'apprentissage automatique pour optimiser dynamiquement les paramètres du stop-loss et du take-profit, afin de les adapter en temps réel au marché.

-

Combiner avec des indicateurs de sentiment pour évaluer l'enthousiasme du marché et contrôler l'exposition globale.

Conclusion

Dans l'ensemble, cette stratégie est réactive et capable de capturer efficacement les tendances. Elle détermine la direction et génère des signaux en comparant simplement le cours de clôture et le cours d'ouverture des bougies. De plus, les niveaux de stop-loss et de take-profit utilisent l'indicateur dynamique ATR, ce qui permet d'ajuster la taille des positions en fonction de la volatilité. Les possibilités d'optimisation sont encore vastes, notamment par le filtrage avec d'autres indicateurs et l'ajustement des paramètres.

- 1