Stratégie de suivi de tendance multi-timeframe

Aperçu

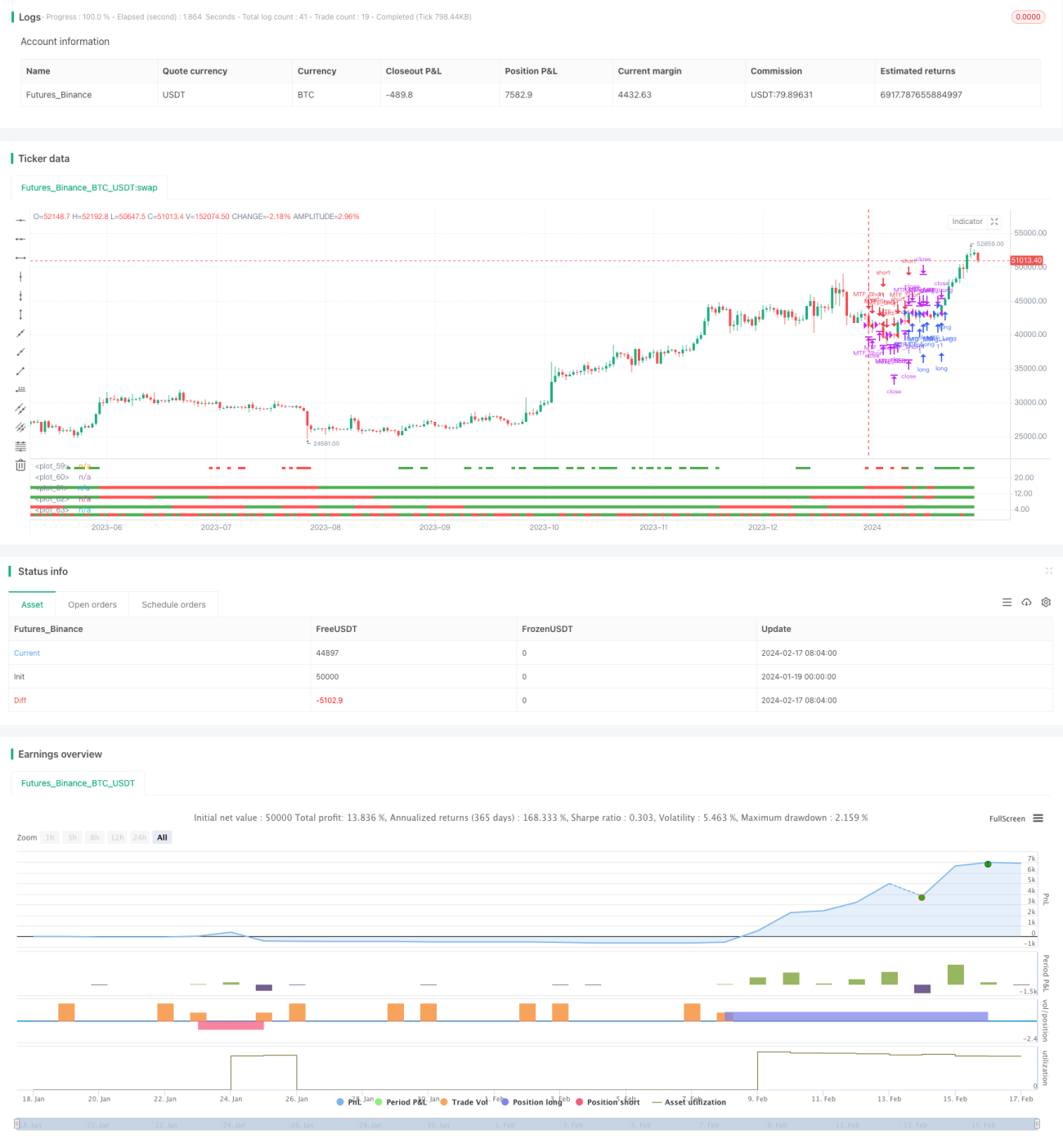

Cette stratégie est une stratégie de suivi de tendance qui utilise l'accord de plusieurs indicateurs sur des horizons temporels différents. Elle ouvre une position longue ou courte lorsque les vues des graphiques journaliers, 10 jours, 15 jours et 30 jours sont toutes haussières ou baissières, et utilise un stop-loss dynamique.

Principe de la stratégie

La stratégie utilise quatre horizons temporels (journalier, 10 jours, 15 jours et 30 jours) pour déterminer la direction de la tendance. Elle est jugée haussière lorsque les prix de clôture des quatre horizons sont supérieurs à leurs prix d'ouverture, et baissière lorsque les prix de clôture des quatre horizons sont inférieurs à leurs prix d'ouverture.

Lorsqu'elle est haussière, une position longue est ouverte ; lorsqu'elle est baissière, une position courte est ouverte. Après l'entrée, un canal de Keltner (KC) est utilisé comme stop-loss dynamique.

Plus précisément, la stratégie compare les prix d'ouverture et de clôture sur différents horizons temporels pour déterminer la direction de la tendance. Si le prix d'ouverture est inférieur au prix de clôture, l'horizon temporel est haussier (indiqué en vert). Si le prix d'ouverture est supérieur au prix de clôture, l'horizon temporel est baissier (indiqué en rouge).

Lorsque les quatre horizons temporels sont tous haussiers, la stratégie ouvre une position longue ; lorsque les quatre sont tous baissiers, elle ouvre une position courte. La condition de clôture est le stop-loss ou un retournement de tendance.

Avantages de la stratégie

-

L'utilisation de plusieurs horizons temporels pour juger la tendance permet de filtrer efficacement les faux dépassements et de confirmer la direction de la tendance.

-

Le stop-loss dynamique permet de protéger au mieux le capital.

-

Des conditions d'entrée strictes réduisent les transactions inutiles et évitent des coûts de slippage excessifs.

-

La combinaison de plusieurs horizons temporels équilibre la rapidité des profits et la stabilité.

Risques de la stratégie

-

Des conditions d'entrée trop strictes peuvent entraîner des opportunités manquées.

-

Un réglage inapproprié de l'amplitude du stop-loss peut s'avérer trop agressif ou trop conservateur.

-

Un mauvais choix d'horizons temporels peut ne pas correspondre à la tendance de plus long ou plus court terme.

-

Des événements imprévus provoquant un retournement rapide peuvent empêcher le stop-loss de fonctionner.

Pistes d'optimisation

-

Optimiser le choix des horizons temporels pour équilibrer la vitesse des profits et la stabilité.

-

Tester différents réglages de paramètres pour optimiser l'amplitude du stop-loss.

-

Ajouter des algorithmes d'apprentissage automatique pour aider à identifier les points de retournement de tendance.

-

Accorder une attention particulière aux événements majeurs pour éviter les pertes dues à des événements imprévus.

Conclusion

Cette stratégie intègre plusieurs horizons temporels pour déterminer la direction de la tendance, avec des conditions d'entrée strictes combinées à un stop-loss dynamique, visant à obtenir des rendements stables. Elle présente des problèmes potentiels d'opportunités manquées et de contrôle des risques inadéquat. Les prochaines étapes consisteront à optimiser encore les réglages des paramètres pour améliorer la stabilité de la stratégie.

- 1