Stratégie longue avec indicateur de tendance majeure

Aperçu

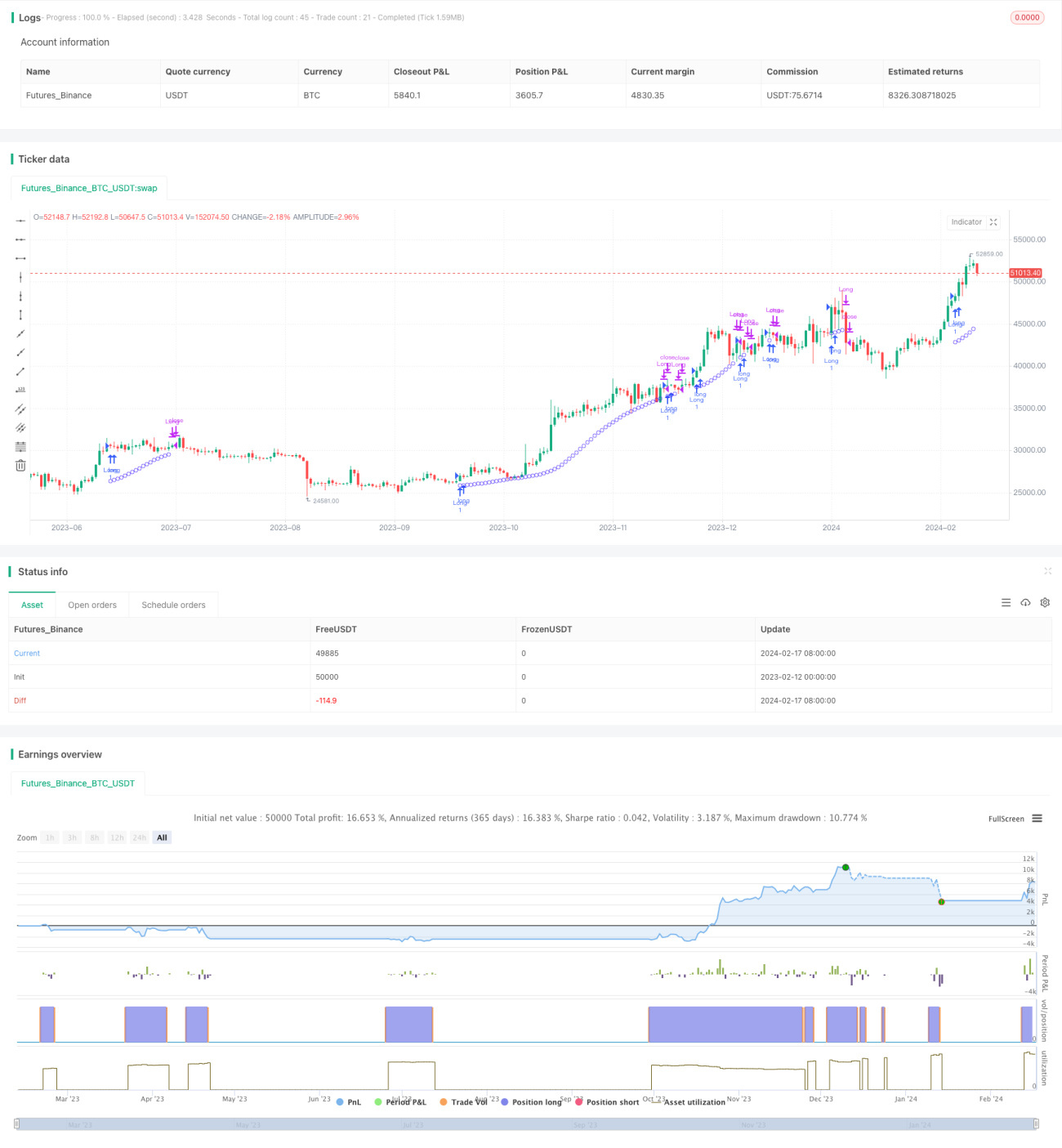

La stratégie longue basée sur l'indicateur de tendance majeure (Major Trend Indicator Long, abrégé MTIL) est une stratégie de trading applicable à divers instruments financiers, y compris les cryptomonnaies comme le Bitcoin et l'Ethereum, ainsi que les actions traditionnelles telles que celles d'Apple. Elle est conçue pour identifier les tendances haussières potentielles en vue d'une prise de position à long terme.

Principe de la stratégie

La stratégie MTIL utilise des paramètres optimisés pour calculer les plus hauts et les plus bas sur une période de rétrospective spécifique. Elle applique ensuite une méthode de régression linéaire pour lisser les données de prix, identifier les tendances haussières potentielles et générer des signaux d'achat.

Plus précisément, la stratégie calcule d'abord les plus hauts et les plus bas sur une période donnée. Ensuite, elle lisse ces valeurs à l'aide de régressions linéaires avec des paramètres différents, produisant une bande supérieure et une bande inférieure. Lorsque la ligne des plus hauts lissés dépasse la bande supérieure, que la ligne des plus bas lissés franchit également la bande inférieure, et que la régression linéaire à court terme du prix de clôture est supérieure à la régression linéaire à long terme, un signal haussier est généré.

Analyse des avantages

La stratégie MTIL présente les avantages suivants :

- Identification des tendances grâce à une double technique de lissage, offrant une précision relativement élevée.

- La date de début du backtest est ajustable, ce qui facilite l'évaluation des performances historiques de la stratégie.

- Paramètres personnalisables pour s'adapter à vos préférences de trading.

- Peut être combinée avec une stratégie baissière pour une analyse multi-intervalles de temps.

Analyse des risques

La stratégie MTIL comporte également les risques suivants :

- Le trading de tendance comporte des risques élevés, avec un risque d'amplification des pertes.

- Un réglage inapproprié des paramètres peut entraîner des occasions manquées ou des signaux erronés.

- Il convient de prendre en compte les coûts de transaction pour éviter des transactions trop fréquentes.

Certains risques peuvent être atténués en ajustant les paramètres, en définissant des stop-loss et en contrôlant les coûts de transaction.

Directions d'optimisation

La stratégie MTIL peut être optimisée dans les domaines suivants :

- Tester différentes combinaisons de paramètres de période pour trouver les paramètres optimaux.

- Ajouter un mécanisme de confirmation volume-prix pour éviter les faux signaux.

- Combiner avec d'autres indicateurs pour évaluer la force et l'évolution intraday, afin de confirmer davantage les signaux.

- Mettre en place des stratégies de stop-loss et de take-profit pour limiter les pertes unitaires et optimiser les bénéfices globaux.

Conclusion

MTIL est une stratégie longue qui utilise la régression linéaire pour identifier les tendances majeures. Elle peut être adaptée à différents environnements de marché grâce à l'ajustement des paramètres. Combinée à une stratégie baissière, elle offre une analyse plus complète. Après optimisation, sa précision et sa rentabilité peuvent être améliorées.

- 1