Stratégie de l'indicateur de momentum absolu

Aperçu

La stratégie de l'indicateur de momentum absolu est une version améliorée du CMO (Chande Momentum Oscillator) développé par Tushar Chande. Cette stratégie calcule la valeur absolue du momentum des prix pour déterminer si le marché se trouve actuellement en situation de surachat ou de survente, afin de capter les fluctuations de prix à moyen terme.

Principe de la stratégie

L'indicateur central de cette stratégie est une version améliorée du CMO, appelée AbsCMO. La formule de calcul de l'AbsCMO est la suivante :

AbsCMO = abs(100 * (prix de clôture le plus récent - prix de clôture il y a Length périodes) / (moyenne mobile simple des écarts de prix absolus sur Length périodes * Length))

Où Length représente la longueur de la période moyenne. La valeur de l'AbsCMO est comprise entre 0 et 100. Cet indicateur combine la directionnalité et l'intensité du momentum, permettant d'identifier clairement la tendance à moyen terme ainsi que les zones de surachat et de survente.

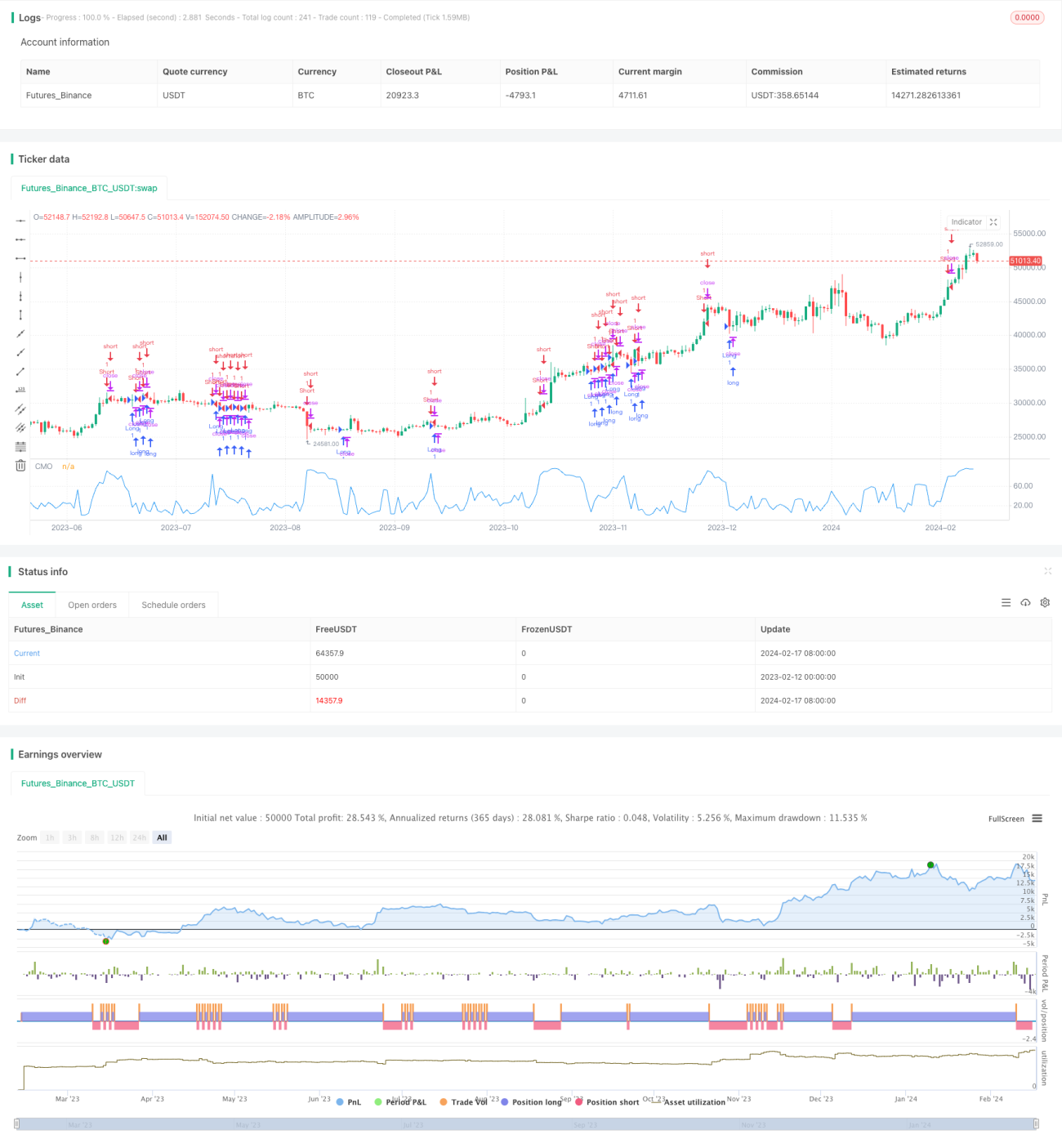

Lorsque l'AbsCMO franchit à la hausse la bande supérieure spécifiée (par défaut 70), cela indique que le marché entre en surachat, et une position courte est prise. Lorsque l'AbsCMO franchit à la baisse la bande inférieure spécifiée (par défaut 20), cela indique que le marché entre en survente, et une position longue est prise.

Analyse des avantages

Comparé à d'autres indicateurs de momentum, l'AbsCMO présente les avantages suivants :

- Il reflète le momentum absolu des prix, permettant une identification plus précise de la tendance à moyen terme.

- En combinant directionnalité et intensité, il identifie plus clairement les situations de surachat et de survente.

- La plage de valeurs est limitée entre 0 et 100, ce qui le rend plus adapté aux comparaisons entre différents instruments.

- Il est moins sensible aux fluctuations brutales à court terme et réagit plutôt à la tendance à moyen terme.

- Les paramètres sont personnalisables, offrant une grande adaptabilité.

Analyse des risques

Cette stratégie présente principalement les risques suivants :

- En tant qu'indicateur de moyen terme, il n'est pas assez réactif aux fluctuations à court terme.

- Les paramètres par défaut peuvent ne pas convenir à tous les instruments et doivent être optimisés.

- La détention de positions à long terme peut entraîner des drawdowns importants.

Ces risques peuvent être réduits en raccourcissant la période de détention, en optimisant les paramètres ou en combinant l'indicateur avec d'autres outils de filtrage.

Pistes d'optimisation

Cette stratégie peut être optimisée selon les axes suivants :

- Optimiser les paramètres de l'AbsCMO pour l'adapter à davantage d'instruments.

- Combiner avec d'autres indicateurs pour filtrer les faux signaux.

- Établir des règles de stop-loss et de take-profit pour contrôler les risques.

- Utiliser des techniques d'apprentissage profond pour trouver de meilleurs points d'entrée.

Résumé

Dans l'ensemble, la stratégie de l'indicateur de momentum absolu est une stratégie de trading à moyen terme relativement pratique. Elle reflète les caractéristiques du momentum absolu des prix à moyen terme et possède une bonne capacité à identifier la tendance du marché. Cependant, elle est peu sensible aux fluctuations brutales à court terme et comporte certains risques. En l'améliorant par l'optimisation des paramètres, le filtrage des signaux et la mise en place de mécanismes de stop-loss, elle peut devenir plus stable et fiable en conditions réelles.

/*backtest

start: 2023-02-12 00:00:00

end: 2024-02-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/02/2017

// This indicator plots the absolute value of CMO. CMO was developed by Tushar - 1