Stratégie de croisement de moyennes mobiles et de percée des bandes de Bollinger

Aperçu

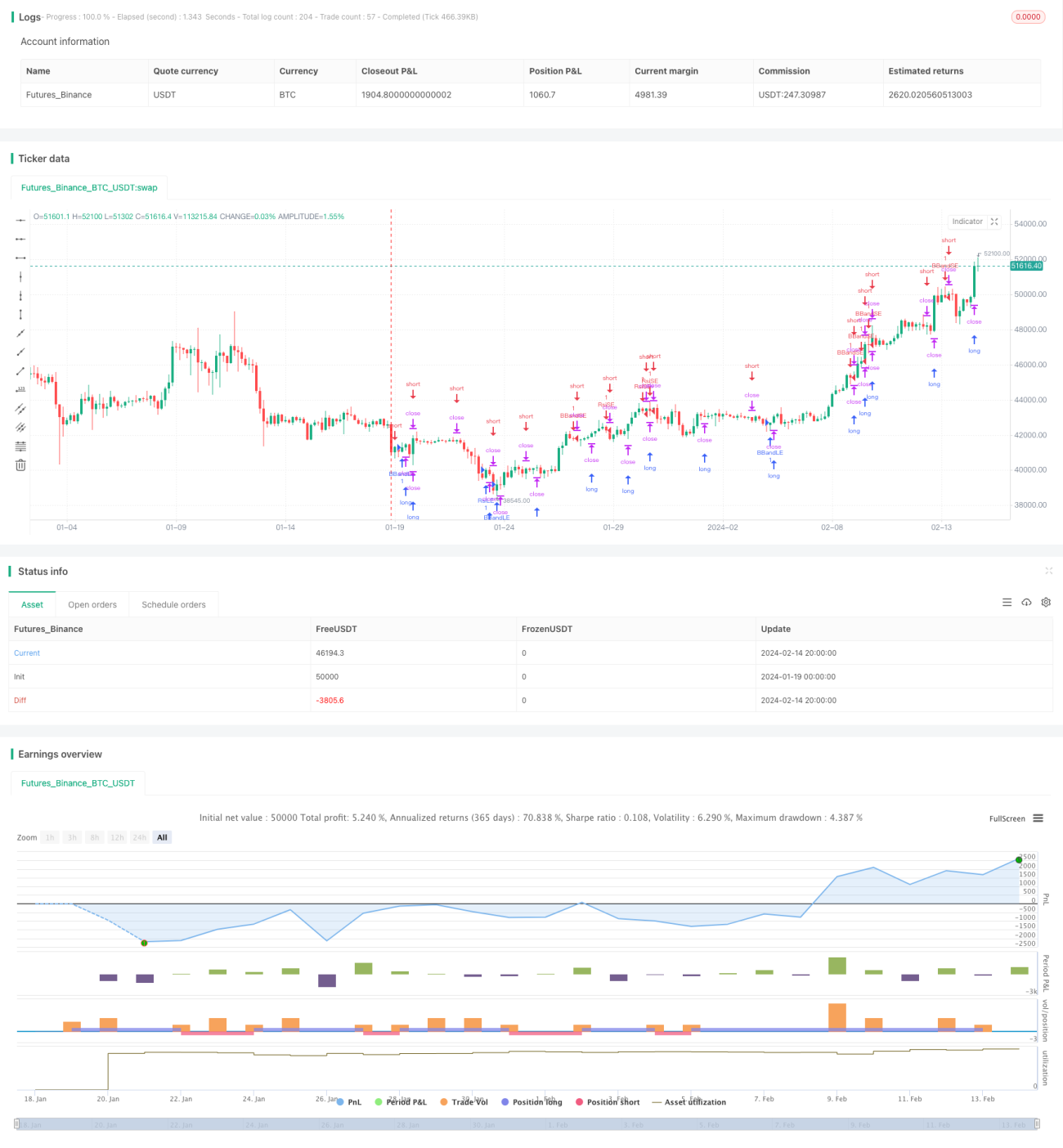

Cette stratégie combine l'utilisation de l'indicateur RSI pour identifier les signaux de surachat et de survente, des bandes de Bollinger pour juger des cassures de prix et des croisements de moyennes mobiles (golden cross / death cross), afin d'analyser le marché à différentes phases de tendance et de générer des bénéfices.

Principe de la stratégie

La stratégie repose principalement sur les indicateurs suivants :

-

RSI : lorsque la ligne RSI franchit à la hausse le seuil de surachat défini ou à la baisse le seuil de survente, une position longue ou courte est prise en conséquence.

-

Bandes de Bollinger : lorsque le prix dépasse la bande supérieure, une position courte est ouverte ; lorsqu'il casse la bande inférieure, une position longue est ouverte.

-

Moyennes mobiles : on calcule le plus haut et le plus bas sur une période donnée (par exemple 5 périodes). Si le prix est supérieur au plus haut des 5 dernières périodes, on passe long ; s'il est inférieur au plus bas des 5 dernières périodes, on passe court.

-

MACD : les croisements (golden cross / death cross) entre la ligne rapide, la ligne lente et la ligne MACD servent d'indicateurs auxiliaires.

Ces indicateurs sont combinés : dans une tendance, les bandes de Bollinger aident à identifier les cassures et le retour à la moyenne ; dans un marché range, les moyennes mobiles permettent de saisir les points de retournement de tendance ; dans les phases de surachat/survente, les valeurs extrêmes du RSI sont utilisées pour des opérations contraires.

Analyse des avantages

Cette stratégie présente plusieurs atouts :

-

Combinaison de multiples indicateurs pour une plus grande précision. Les signaux du RSI, des bandes de Bollinger et des moyennes mobiles se confirment mutuellement, rendant les signaux de trading plus fiables.

-

Adaptabilité à différents types de marchés. Les bandes de Bollinger fonctionnent en tendance, les moyennes mobiles en range et le RSI en surachat/survente, permettant de faire face à diverses conditions.

-

Fréquence de trading modérée. Les paramètres des indicateurs sont définis avec prudence pour éviter des transactions trop fréquentes.

-

Structure de programme claire. Le code est bien organisé, facile à lire et à modifier.

Analyse des risques

Cette stratégie comporte également certains risques :

-

Risque de paramétrage. Un réglage inadéquat des indicateurs peut générer des signaux erronés. Les paramètres doivent être optimisés par des tests répétés.

-

Risque de changements de position longs/courts. Aux points de retournement, les passages de long à court (et vice versa) peuvent être fréquents, augmentant les coûts de transaction. Il est possible d'ajuster la durée de détention des positions.

-

Risque de mise en œuvre informatique. Des erreurs de logique difficilement détectables dans le code peuvent entraîner des transactions anormales. Il est nécessaire d'améliorer la gestion des exceptions et la journalisation.

Pistes d'optimisation

Cette stratégie peut être améliorée dans les directions suivantes :

-

Ajouter un stop-loss pour verrouiller les gains et limiter les pertes.

-

Intégrer un indicateur de volume pour filtrer les faux signaux. Par exemple, vérifier le volume lors d'une cassure des bandes de Bollinger.

-

Utiliser des algorithmes d'apprentissage automatique pour optimiser automatiquement les paramètres à partir de données historiques.

-

Ajouter une interface graphique pour visualiser les performances de la stratégie.

-

Effectuer des backtests pour sélectionner la meilleure combinaison de paramètres.

Résumé

Cette stratégie combine plusieurs indicateurs (moyennes mobiles, bandes de Bollinger, RSI) pour générer des signaux de trading par croisement et confirmation. Ses principaux atouts sont une grande adaptabilité et une bonne précision. Les risques résident principalement dans le paramétrage et l'implémentation informatique, qui nécessitent des optimisations et des tests continus. La stratégie sera améliorée ultérieurement par l'ajout d'un mécanisme de stop-loss, l'utilisation du machine learning pour trouver les paramètres optimaux, et le développement d'une interface graphique avec des fonctions de surveillance et de gestion des exceptions.

- 1