Stratégie de croisement de moyennes mobiles mêlant dynamique et statique

Aperçu

Cette stratégie génère des signaux de trading basés sur le croisement d'une moyenne mobile simple et d'une moyenne mobile pondérée, tout en intégrant des stop-loss et take-profit pour gérer les positions. Elle combine des facteurs dynamiques (croisement de moyennes mobiles) et statiques (ratios fixes de stop-loss et take-profit), créant ainsi un effet d'interaction dynamique-statique.

Principe de la stratégie

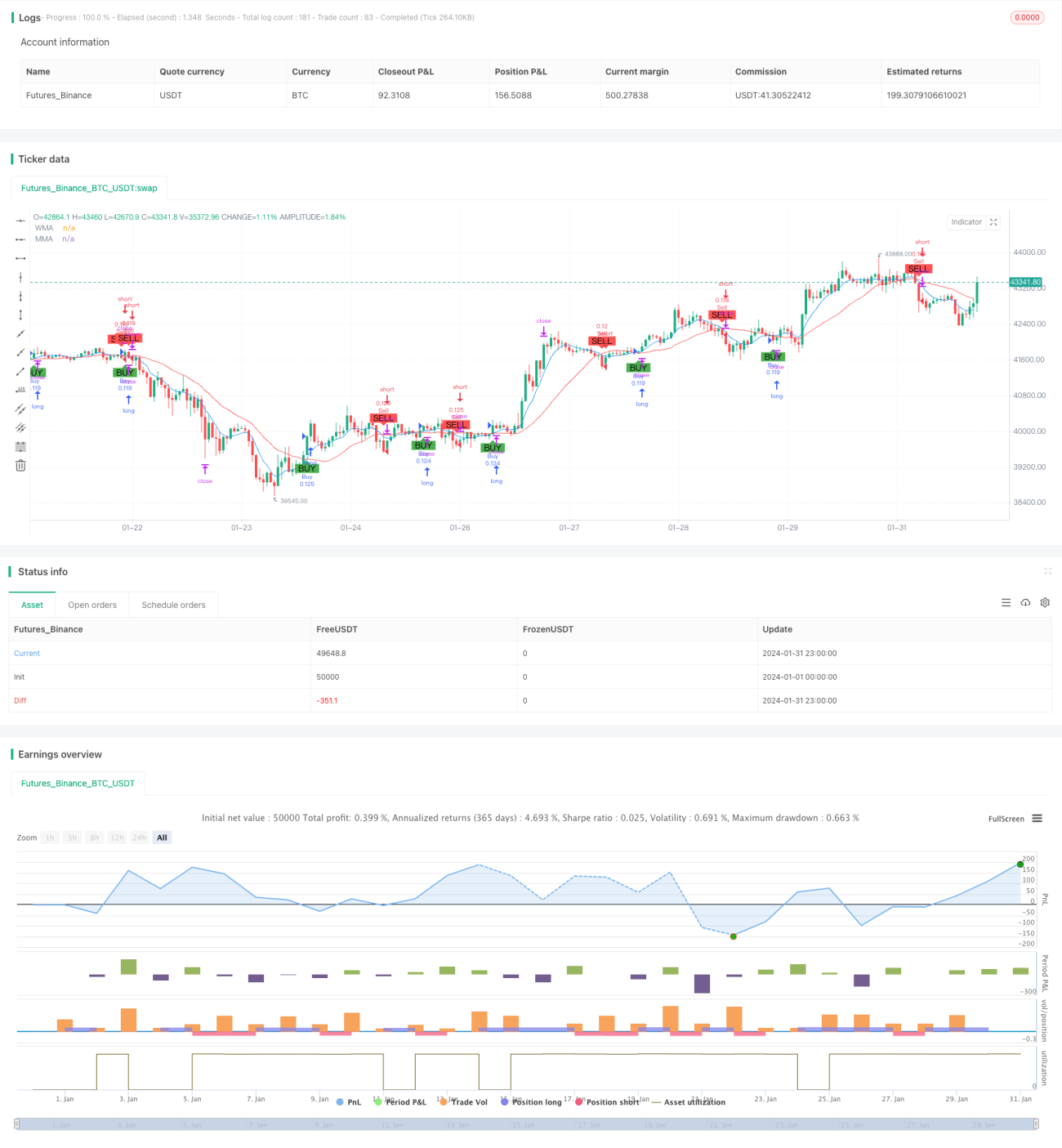

La logique centrale consiste à calculer deux moyennes mobiles de périodes différentes : une moyenne mobile simple sur 9 jours et une moyenne mobile pondérée sur 21 jours. Lorsque la moyenne mobile courte (9 jours) croise à la hausse la moyenne mobile longue (21 jours), un signal d'achat est généré. Lorsque la moyenne courte croise à la baisse la moyenne longue, un signal de vente est émis.

Une fois le signal reçu, les ordres sont passés selon les ratios de stop-loss et take-profit définis. Par exemple, si le ratio de stop-loss est fixé à 5 %, le prix de stop-loss est alors fixé à 95 % du prix d'entrée. Si le ratio de take-profit est de 5 %, le prix de take-profit est fixé à 105 % du prix d'entrée. Cela réalise la fusion entre les facteurs dynamiques (le croisement des moyennes mobiles détermine le moment d'entrée et de sortie) et les facteurs statiques (ratios fixes de stop-loss et take-profit).

Analyse des avantages

Cette stratégie combine des indicateurs techniques dynamiques et des paramètres statiques, tirant parti des atouts des deux systèmes. Les indicateurs techniques captent dynamiquement les caractéristiques du marché, ce qui favorise l'identification des tendances. Les paramètres fixes offrent un contrôle stable des risques et des rendements, réduisant ainsi le caractère aléatoire de la gestion des positions.

Par rapport à un système purement dynamique, cette stratégie est plus robuste dans la gestion des positions et limite l'impact des décisions irrationnelles. Par rapport à un système purement statique, les entrées sont plus flexibles et s'adaptent aux évolutions du marché. Ainsi, la stratégie présente globalement une bonne stabilité et un bon potentiel de rendement.

Analyse des risques

Les risques de cette stratégie proviennent principalement de deux aspects. Le premier est la possibilité de faux signaux des moyennes mobiles. Lorsque le marché est en consolidation, les croisements de moyennes mobiles peuvent être fréquents, ce qui peut piéger la stratégie. Le second est le risque lié à l'incapacité des stop-loss et take-profit fixes à s'adapter à des conditions de marché exceptionnelles. En cas d'événement soudain provoquant une forte volatilité, les niveaux de stop-loss et take-profit prédéfinis peuvent être franchis, empêchant un contrôle efficace des risques.

Une première contre-mesure consiste à éviter les périodes clés pour réduire la probabilité de faux signaux. Une seconde contre-mesure consiste à activer un algorithme de stop-loss adaptatif en fonction de la volatilité du marché et des événements spéciaux, afin que les stop-loss et take-profit s'ajustent aux conditions du marché.

Pistes d'optimisation

Cette stratégie peut être optimisée selon plusieurs axes :

- Tester différentes combinaisons de paramètres pour trouver les paramètres optimaux.

- Ajouter des conditions de filtrage pour éviter les signaux inefficaces.

- Appliquer un algorithme de stop-loss adaptatif, en lien avec le marché.

- Combiner avec d'autres indicateurs pour juger de la force des tendances et éviter les marchés de consolidation.

- Utiliser des méthodes d'apprentissage automatique pour optimiser automatiquement les paramètres.

En testant différents paramètres, en ajoutant des filtres, en améliorant les stop-loss/take-profit et en analysant les tendances, il est possible d'améliorer encore la stabilité et le rendement de la stratégie.

Résumé

Cette stratégie combine avec succès des indicateurs dynamiques et des paramètres statiques, alliant flexibilité et robustesse. Par rapport aux stratégies purement dynamiques ou purement statiques, elle offre de meilleures performances globales. Bien sûr, il reste une marge d'optimisation : ajustement des paramètres, conditions de filtrage, stop-loss adaptatif, apprentissage automatique, etc., peuvent encore améliorer son efficacité.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("WMA vs MMA Crossover Strategy with SL/TP", shorttitle="WMA_MMA_Cross_SL_TP", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Définition des périodes pour les moyennes mobiles- 1