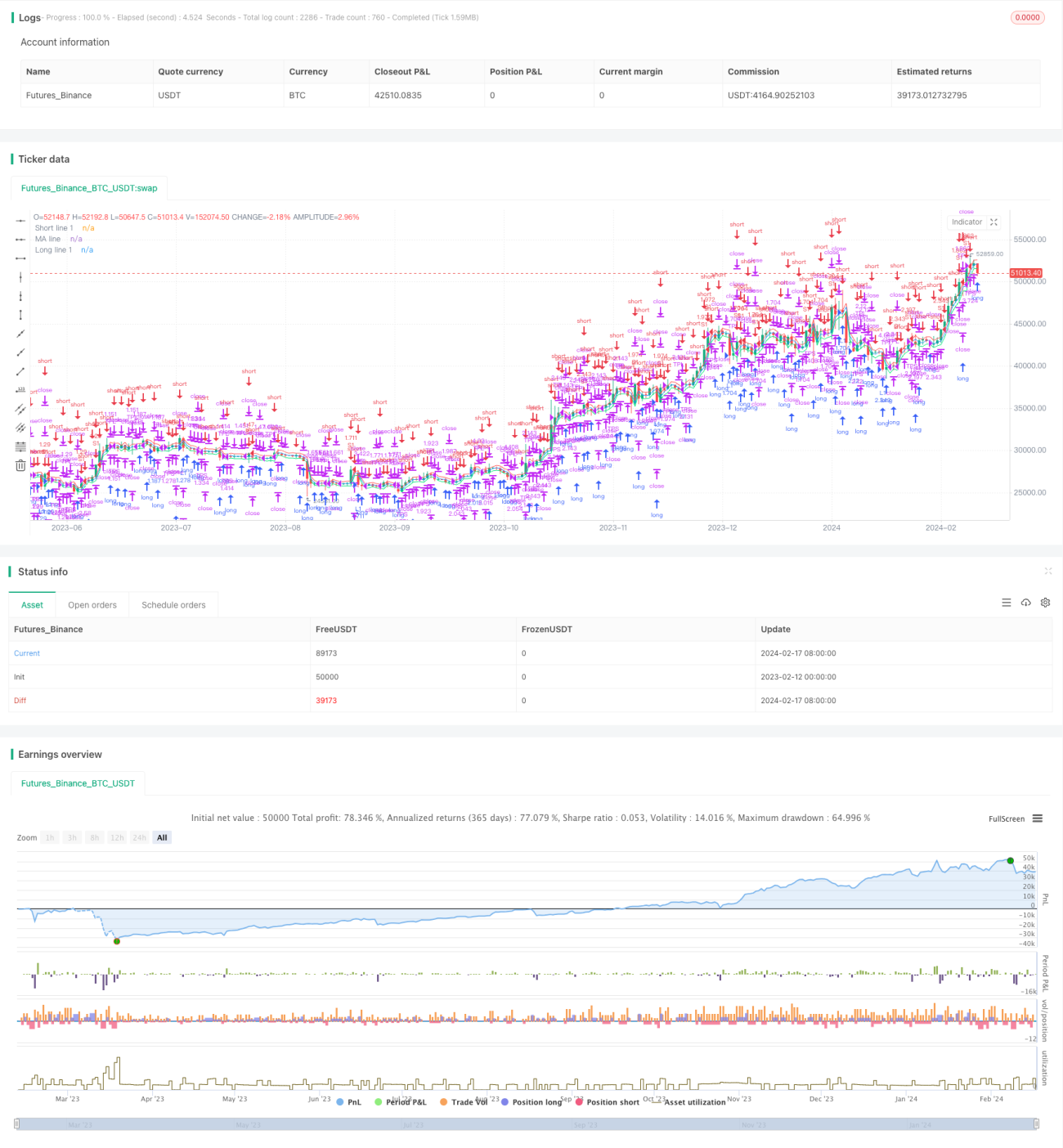

Stratégie de trading VWAP basée sur les canaux de prix

Aperçu

Cette stratégie, nommée « Price Channel VWAP Trading Strategy », est une stratégie qui utilise un canal de prix pour réaliser des transactions basées sur le VWAP (Volume Weighted Average Price). L'idée principale de cette stratégie est la suivante : à l'intérieur du canal de prix, elle utilise la moyenne mobile de l'indicateur VWAP ainsi que ses bandes de canal décalées vers le haut et vers le bas pour déterminer les points d'achat et de vente. Lorsque le prix franchit la bande du canal, elle ouvre une position selon un pourcentage fixe de l'actif total, et elle ferme la position lorsque le prix revient à la moyenne mobile du VWAP.

Principe de la stratégie

Cette stratégie calcule le prix moyen pondéré par les volumes (VWAP) actuel via l'indicateur VWAP. Le VWAP représente le prix moyen, rapport entre le montant des transactions et le volume échangé. L'indicateur VWAP reflète l'écart entre le prix actuel et le prix moyen historique des transactions.

La stratégie utilise la moyenne mobile du VWAP et ses bandes de canal décalées. Les proportions des bandes de canal sont définies par les paramètres « longlevel1 » et « shortlevel1 ». Lorsque le prix franchit la bande de canal supérieure, une position longue est ouverte selon le pourcentage de taille de position défini par le paramètre « lotsizelong ». Lorsque le prix franchit la bande de canal inférieure, une position short est ouverte selon le pourcentage de taille de position défini par le paramètre « lotsizeshort ». Une fois la position ouverte, lorsque le prix revient à proximité de la moyenne mobile du VWAP, la position est fermée pour sortir du marché.

Les paramètres de cette stratégie reflètent pleinement l'idée du trading en canal. L'utilisateur peut ajuster la largeur du canal et la taille des positions selon ses préférences, obtenant ainsi différents niveaux de fréquence de trading.

Analyse des avantages

Cette stratégie de trading présente les avantages suivants :

- Utilisation de l'indicateur VWAP pour déterminer le centre de valeur, permettant de capturer la direction dominante du marché.

- Trading à l'intérieur du canal, évitant les interférences du bruit, rendant les opérations plus claires.

- Combinaison de canaux à différents niveaux, permettant un déploiement progressif par étapes, réduisant le risque.

- Retour opportun pour prendre des bénéfices, évitant les pertes dues à un retournement rapide.

Étant donné que l'indicateur VWAP reflète bien le niveau moyen des prix, trader sur la base de ses bandes de canal permet de verrouiller efficacement le centre de valeur et d'éviter d'être induit en erreur par les fluctuations à court terme. De plus, en combinant plusieurs canaux avec différents paramètres et en ouvrant des positions par étapes, on peut contrôler efficacement le risque et éviter une concentration excessive du risque unilatéral. Enfin, en prenant des bénéfices de manière opportune lorsque le prix revient à proximité de la moyenne mobile du VWAP, on réduit les pertes causées par un retournement de prix.

Analyse des risques

Cette stratégie présente également certains risques à prendre en compte :

- L'indicateur VWAP n'est pas sensible au trading à haute fréquence et ne peut pas refléter les anomalies de prix extrêmes.

- Un réglage inapproprié des largeurs de canal peut entraîner des transactions trop agressives.

- Une plage de fermeture trop large lors du retour peut entraîner des pertes par immobilisation (effet de « piège »).

L'indicateur VWAP n'est pas sensible aux fluctuations du trading à haute fréquence ; en cas de gap de prix extrême ou d'anomalie à court terme, il peut générer des signaux de transaction inutiles et des pertes. De plus, si les paramètres du canal sont trop larges, on risque d'obtenir des signaux de franchissement inefficaces. Enfin, une plage de fermeture trop large lors du retour peut faire manquer le meilleur moment pour prendre des bénéfices, entraînant des pertes par immobilisation.

Les contre-mesures consistent à évaluer raisonnablement les paramètres, à ajuster les paramètres du canal de manière appropriée ; à combiner d'autres indicateurs pour détecter les anomalies de prix et éviter de suivre aveuglément les signaux ; enfin, à optimiser les paramètres des différents niveaux de canaux et de la plage de retour pour obtenir un meilleur effet de prise de bénéfices.

Pistes d'optimisation

Cette stratégie peut être optimisée selon les axes suivants :

- Ajouter plusieurs niveaux de canaux pour optimiser les combinaisons de paramètres.

- Combiner des indicateurs de volume pour juger de la validité des franchissements.

- Ajouter une stratégie de stop-loss, en fixant un pourcentage de retrait pour arrêter les pertes.

On peut ajouter davantage de bandes de canal à différents niveaux et optimiser les combinaisons de paramètres pour obtenir un effet de trading plus stable. En outre, on peut intégrer des règles basées sur le volume des transactions pour éviter les pertes dues aux gaps de prix inefficaces. Enfin, on peut également établir des règles de stop-loss, pour fermer la position lorsque la perte atteint un certain pourcentage, contrôlant ainsi efficacement le risque.

Résumé

Cette stratégie combine l'indicateur VWAP avec un canal de prix pour réaliser une stratégie de trading relativement stable. Les paramètres de la stratégie sont flexibles et l'utilisateur peut les ajuster selon ses préférences. Cette stratégie permet de déterminer efficacement la direction du centre de valeur, et grâce à la combinaison de paramètres et à l'ouverture progressive de positions, elle permet d'obtenir un effet de profit stable. Bien que la stratégie comporte des possibilités d'amélioration, elle reste dans l'ensemble une stratégie de trading quantitatif très pratique.

/*backtest

start: 2023-02-12 00:00:00

end: 2024-02-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "VWAP Bands Backtest", shorttitle = "VWAP Bands Backtest", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 3)

//Settings- 1