Stratégie de synchronisation des tendances et du momentum

Aperçu

La stratégie de synchronisation du momentum et de la tendance est une stratégie de trading qui combine l'indice de momentum relatif (RMI) et un indicateur personnalisé presentTrend. Cette stratégie adopte une approche multi-niveaux, intégrant l'analyse du momentum à l'identification des tendances, offrant ainsi aux traders un mécanisme de trading plus flexible et plus réactif.

Principe de la stratégie

Indicateur RMI

L'indicateur RMI est une variante du Relative Strength Index (RSI) qui mesure l'amplitude du momentum à la hausse et à la baisse par rapport aux variations de prix sur une période antérieure. Sa formule de calcul est :

RMI = 100 - 100 / (1 + moyenne des hausses / moyenne des baisses)

- La moyenne des hausses correspond à la moyenne des augmentations sur les N dernières périodes.

- La moyenne des baisses correspond à la moyenne des diminutions sur les N dernières périodes.

La valeur du RMI est comprise entre 0 et 100. Plus la valeur est élevée, plus la dynamique haussière est forte ; plus la valeur est faible, plus la dynamique baissière est forte.

Indicateur presentTrend

L'indicateur presentTrend combine l'Average True Range (ATR) et une moyenne mobile pour déterminer la direction de la tendance ainsi que les niveaux de support et de résistance dynamiques. Sa formule de calcul est :

-

Bande supérieure : moyenne mobile + (ATR × F)

-

Bande inférieure : moyenne mobile - (ATR × F)

-

La moyenne mobile correspond à la moyenne des prix de clôture sur les M dernières périodes.

-

L'ATR correspond à l'Average True Range moyen sur les M dernières périodes.

-

F est un multiplicateur qui ajuste la sensibilité.

Lorsque le prix franchit les bandes supérieure ou inférieure du presentTrend, cela indique un changement de tendance, et constitue un signal potentiel d'entrée ou de sortie.

Logique de la stratégie

Conditions d'entrée :

- Position longue : Lorsque le RMI dépasse un seuil (par exemple 60), signalant une dynamique haussière forte, et que le prix se situe au-dessus de la bande supérieure du presentTrend, confirmant une tendance haussière, on entre en position longue.

- Position courte : Lorsque le RMI passe en dessous d'un seuil (par exemple 40), signalant une dynamique baissière forte, et que le prix se situe en dessous de la bande inférieure du presentTrend, confirmant une tendance baissière, on entre en position courte.

Conditions de sortie (avec stop-loss dynamique) :

- Sortie d'une position longue : Lorsque le prix casse la bande inférieure du presentTrend ou que le RMI revient en zone neutre, indiquant un affaiblissement de la dynamique haussière.

- Sortie d'une position courte : Lorsque le prix franchit la bande supérieure du presentTrend ou que le RMI remonte en zone neutre, indiquant un affaiblissement de la dynamique baissière.

Le calcul du stop-loss dynamique est le suivant :

- Position longue : après l'entrée, la bande inférieure du presentTrend sert de prix de sortie.

- Position courte : après l'entrée, la bande supérieure du presentTrend sert de prix de sortie.

L'avantage de cette stratégie réside dans la combinaison du jugement du momentum avec le RMI et de la tendance avec le stop-loss dynamique du presentTrend, permettant de suivre la tendance tout en contrôlant efficacement le risque.

Analyse des avantages

La stratégie présente les avantages suivants :

- Mécanisme de jugement multi-niveaux, combinant indicateurs de momentum et de tendance, améliorant l'efficacité décisionnelle.

- Stop-loss dynamique, capable d'ajuster la position de stop en fonction des variations du marché, contrôlant efficacement le risque.

- Possibilité de choisir entre positions longues, courtes ou les deux selon les préférences personnelles, grande flexibilité.

- Paramètres RMI ajustables, adaptés à différentes périodes de jugement.

- Paramètres presentTrend ajustables, permettant de contrôler la sensibilité de la stratégie.

Analyse des risques

Cette stratégie comporte également certains risques :

- Nombre élevé de signaux de trading, pouvant entraîner un sur-trading et augmenter les coûts de transaction ainsi que le risque de glissement.

- Mécanisme de double jugement, pouvant faire manquer certaines opportunités de trading.

- Nécessité d'ajuster correctement les paramètres pour correspondre à son propre style de trading.

- Nécessite toujours un jugement manuel de la tendance générale, afin d'éviter les transactions à contre-tendance.

Ces risques peuvent être réduits en assouplissant les conditions d'entrée, en optimisant la combinaison des paramètres et en intégrant un jugement de tendance.

Pistes d'optimisation

La stratégie peut être optimisée dans les directions suivantes :

- Intégrer un indicateur de volatilité pour éviter les entrées erronées en période de forte volatilité.

- Ajouter un indicateur de volume pour s'assurer d'un support suffisant pour l'entrée.

- Optimiser l'amplitude du stop-loss dynamique, afin de sécuriser la perte tout en visant un gain plus important.

- Ajouter des conditions de réentrée pour capter pleinement les opportunités de tendance.

- Optimiser les paramètres et effectuer des backtests pour trouver les paramètres optimaux et maximiser le rendement.

Conclusion

La stratégie de synchronisation du momentum et de la tendance est une stratégie de trading multi-niveaux qui prend en compte à la fois les indicateurs de momentum et de tendance. Elle se caractérise par une précision de jugement et un excellent contrôle des risques. Cette stratégie peut être ajustée de manière flexible en fonction des préférences personnelles et, après une optimisation approfondie, peut exploiter pleinement les avantages du suivi de tendance. C'est une stratégie de trading recommandée.

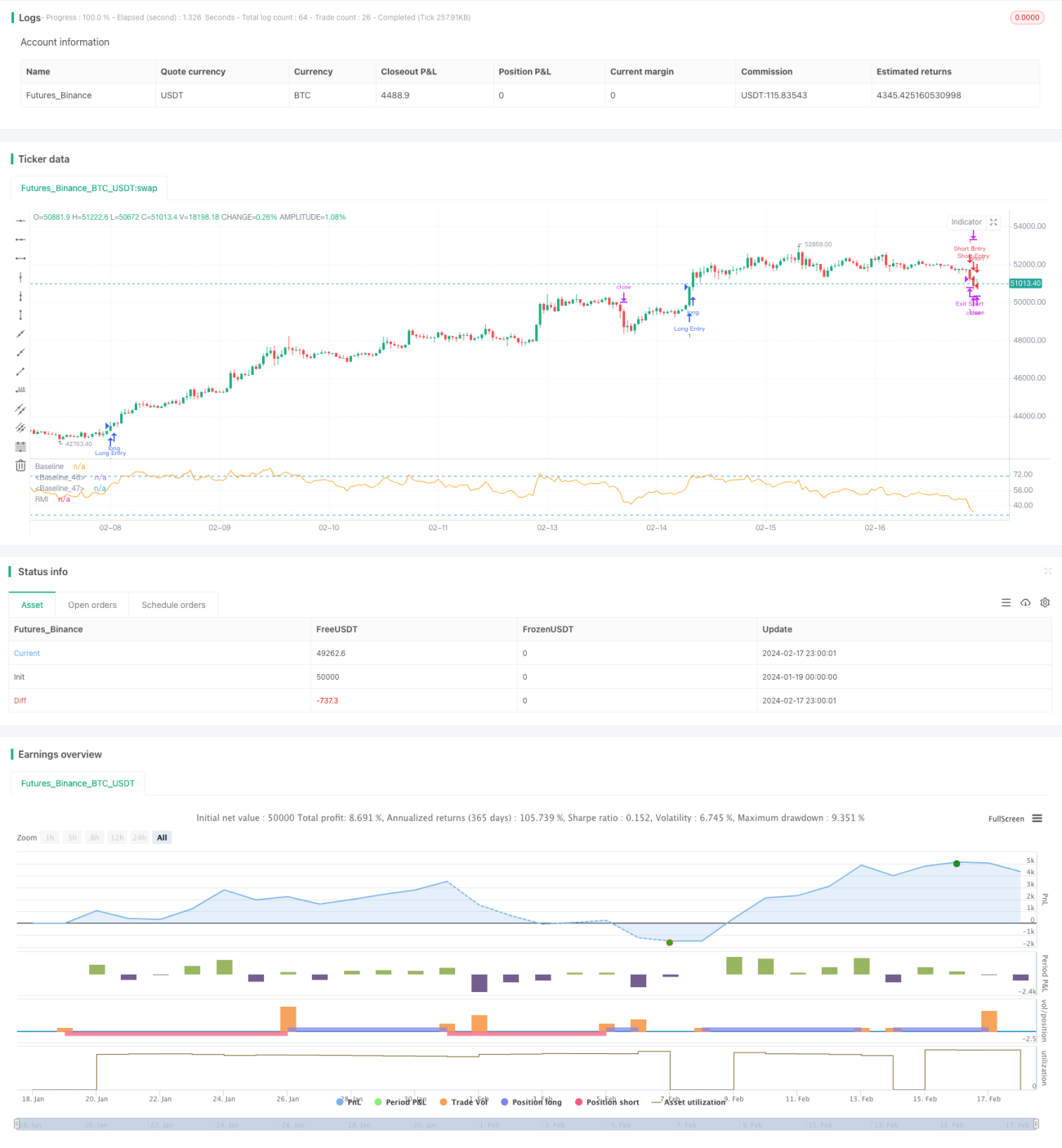

/*backtest

start: 2024-01-19 00:00:00

end: 2024-02-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

//@version=5- 1