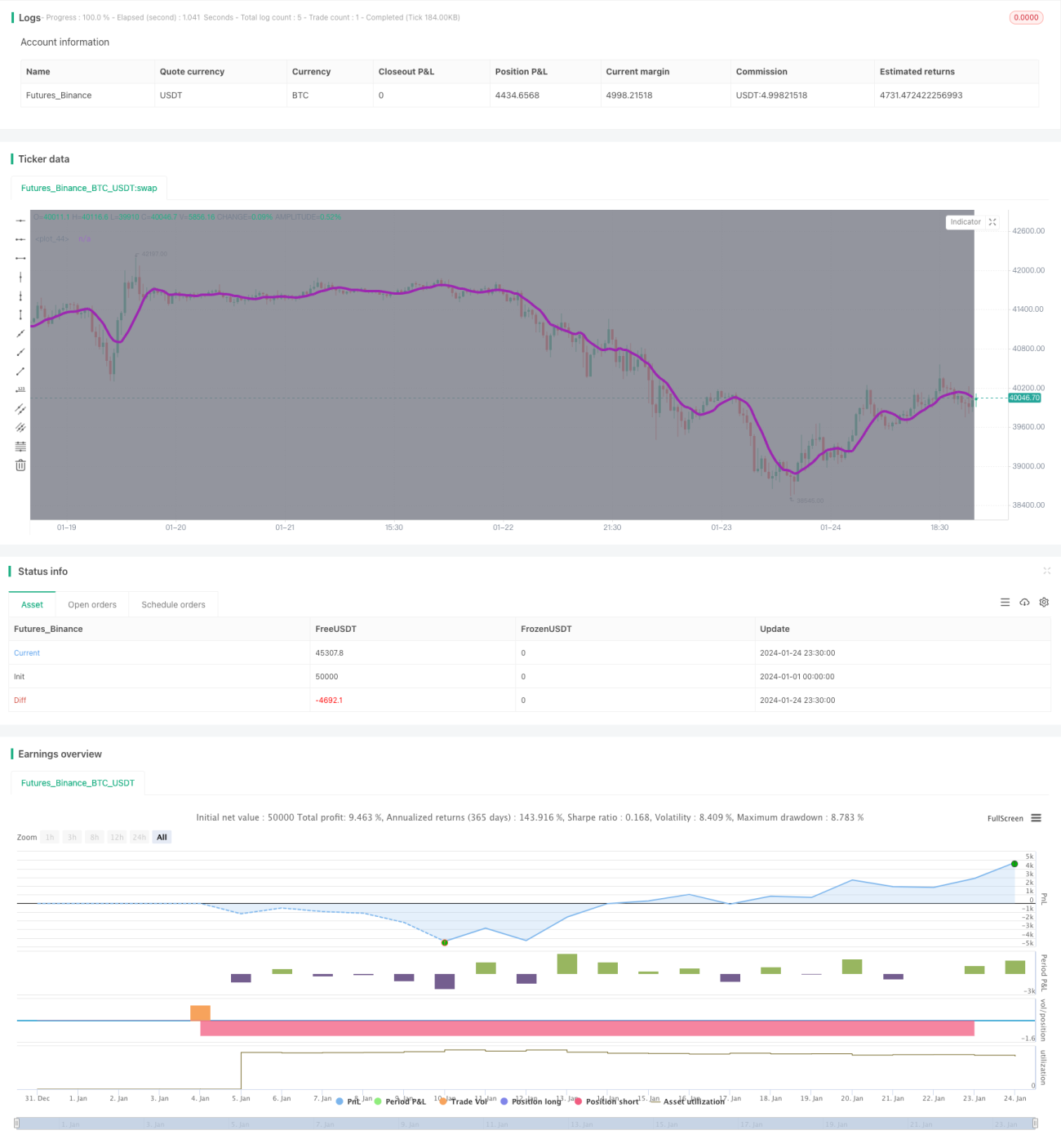

Stratégie de retournement basée sur la moyenne mobile et le momentum

Aperçu

L'idée centrale de cette stratégie consiste à combiner l'indicateur RSI et les moyennes mobiles pour repérer les opportunités de retournement du prix d'une action, en achetant à bas prix et en vendant à prix élevé. Lorsque le RSI indique que l'action est en situation de survente et que la moyenne mobile court terme passe en dessous du prix, cela constitue un signal d'achat. Après avoir fixé un stop loss et un take profit, on attend le retournement haussier du prix.

Principe de la stratégie

Cette stratégie utilise principalement le RSI pour juger les conditions de survente et de surachat, ainsi que les croisements haussiers/baissiers des moyennes mobiles pour déterminer la tendance des prix. Plus précisément, le RSI permet d'évaluer efficacement si une action est survendue ou surachetée. Lorsque le RSI est inférieur à 30, il s'agit d'une zone de survente. Par ailleurs, lorsque la moyenne mobile courte (fixée à 9 jours dans cette stratégie) passe sous le prix, cela indique une baisse du cours.

Ainsi, lorsque le RSI est inférieur à 40 (proche de la survente) et que la moyenne mobile à 9 jours passe sous le prix, on peut considérer qu'il s'agit d'un moment propice à un possible retournement du cours de l'action, et l'on prend une position longue (achat). Ensuite, on fixe un stop loss et un take profit pour sortir de la position, attendant que le prix remonte pour réaliser un profit.

Analyse des avantages

Cette stratégie combine le RSI et les moyennes mobiles, ce qui permet d'identifier efficacement les moments d'achat. Par rapport à une simple détection de survente, l'ajout de la condition de moyenne mobile évite les fluctuations dans la zone de survente. Le stop loss et le take profit sont flexibles et peuvent être ajustés selon chaque trader.

Analyse des risques

Cette stratégie dépend du réglage des paramètres tels que le seuil de jugement du RSI, la fenêtre temporelle des moyennes mobiles, etc. Des paramètres différents peuvent donner des résultats différents. De plus, dans certaines conditions de marché particulières, il est toujours possible que le stop loss soit déclenché.

Par ailleurs, les frais de transaction ont également un impact sur les bénéfices. Dans une phase ultérieure, on pourrait envisager d'ajouter un module de volume de transactions ou de gestion de capital pour optimiser la stratégie.

Axes d'optimisation

On pourrait envisager d'ajuster dynamiquement les paramètres des moyennes mobiles, en choisissant des paramètres différents selon les cycles, ou d'introduire d'autres indicateurs comme le KDJ, le MACD, etc., pour former une combinaison de plusieurs conditions.

On pourrait également mettre en place un module de volume de transactions ou de gestion de capital afin de contrôler le pourcentage de capital engagé par transaction et réduire l'impact d'une perte individuelle.

Résumé

Dans l'ensemble, cette stratégie utilise le RSI et les moyennes mobiles pour déterminer le moment d'achat. Elle permet de repérer efficacement les retournements de prix et d'acheter en zone de survente, avec un taux de réussite relativement élevé. En combinant stop loss et take profit pour verrouiller les gains, on peut obtenir de bons résultats. Les axes d'optimisation ultérieurs pourraient inclure l'ajout d'indicateurs supplémentaires ou la mise en place de modules de trading et de gestion de capital pour renforcer la stratégie.

- 1