Stratégie de croisement de moyennes mobiles sur plusieurs cadres temporels

Vue d'ensemble

La stratégie de croisement de moyennes mobiles multi-timeframes (Multi Timeframe Moving Average Crossover Strategy) est une stratégie de trading algorithmique qui utilise les signaux de croisement entre les moyennes mobiles de différentes périodes pour déterminer la direction de la tendance. Cette stratégie combine des indicateurs de tendance, de momentum et de volatilité, rendant les signaux de la stratégie plus fiables.

Principe de la stratégie

Cette stratégie calcule l'indicateur CCI sur différentes périodes pour déterminer la direction de la tendance du marché, puis combine les signaux de croisement haussier (golden cross) et baissier (death cross) du MACD, et enfin utilise l'indicateur ATR pour définir les niveaux de stop-loss et take-profit, réalisant ainsi des achats à bas prix et des ventes à prix élevé.

Plus précisément, on calcule d'abord le CCI sur 20 périodes, et selon sa valeur positive ou négative, on juge la tendance du marché ; ensuite on calcule si les moyennes rapide et lente du MACD se croisent, pour déterminer si un signal d'achat ou de vente est généré ; puis on utilise l'indicateur ATR pour générer un mécanisme de stop-loss suiveur, verrouillant davantage les profits ; enfin, en combinant les signaux des indicateurs ci-dessus, on produit le signal final d'achat ou de vente.

Avantages de la stratégie

-

Combinaison de multiples indicateurs pour améliorer la précision des signaux

Cette stratégie, en utilisant les trois indicateurs CCI, MACD et ATR, évalue de manière globale la tendance, le momentum et la volatilité du marché, rendant les signaux plus précis et fiables.

-

Analyse multi-timeframes pour saisir le rythme du marché

En utilisant le CCI sur différentes périodes pour juger la tendance générale du marché, et en combinant avec le MACD sur une période plus élevée pour trouver les points d'achat bas et de vente haut, on peut capter le rythme des grandes tendances du marché.

-

Stop-loss suiveur ATR pour un contrôle efficace des risques

Grâce au stop-loss généré par l'indicateur ATR, on peut définir des niveaux de stop-loss raisonnables en fonction de la volatilité du marché, avec une fonction de stop-loss suiveur, ce qui permet de bien contrôler le risque de la stratégie.

Risques de la stratégie

-

Espace d'optimisation des paramètres limité

Dans cette stratégie, la plupart des paramètres ont une marge d'ajustement limitée, atteignant facilement la limite de l'efficacité, ce qui limite l'amélioration supplémentaire de la stratégie.

-

La combinaison de multiples indicateurs augmente la charge de calcul

L'utilisation de plusieurs indicateurs en combinaison augmente dans une certaine mesure la charge de calcul de la stratégie. Dans le trading haute fréquence, cela peut entraîner des problèmes de latence.

-

Signaux fréquents, contrôle des risques limité

Les signaux de la stratégie peuvent être assez fréquents, et le contrôle des risques repose principalement sur le stop-loss suiveur de l'ATR, ce qui n'est pas complet face aux mouvements extrêmes du marché.

Optimisation de la stratégie

-

Utiliser des algorithmes d'apprentissage automatique pour améliorer l'efficacité de l'optimisation des paramètres

On peut tenter d'utiliser des algorithmes d'optimisation d'hyperparamètres tels que l'optimisation bayésienne, les algorithmes génétiques, etc., pour rendre l'ajustement des paramètres plus intelligent et efficace.

-

Ajouter des indicateurs fonctionnels pour améliorer la flexibilité de la stratégie

On peut envisager d'ajouter d'autres indicateurs fonctionnels, tels que des indicateurs de volatilité, de volume, de sentiment, etc., pour améliorer l'adaptabilité et la robustesse de la stratégie.

-

Renforcer le module de gestion des risques pour contrôler le risque de la stratégie

On peut concevoir des principes de stop-loss plus scientifiques, ou ajouter un certain contrôle de position ou un module de gestion de capital, pour mieux prévenir les risques liés aux mouvements extrêmes du marché et assurer la stabilité de la stratégie.

Conclusion

La stratégie de croisement de moyennes mobiles multi-timeframes, en combinant les trois indicateurs CCI, MACD et ATR, réalise un jugement de tendance relativement fiable et un contrôle efficace des risques. Cette stratégie prend en compte les trois dimensions de la tendance, du momentum et de la volatilité, offrant des avantages tels qu'une grande précision des signaux, une bonne compréhension du rythme du marché et un contrôle efficace des risques. Bien sûr, la stratégie présente également certaines limitations, comme un espace d'optimisation des paramètres restreint, une charge de calcul élevée et un contrôle des risques qui peut être amélioré. En introduisant davantage d'indicateurs, en utilisant des méthodes d'optimisation des paramètres plus performantes et en concevant un module de gestion des risques plus puissant, cette stratégie peut être encore améliorée et optimisée.

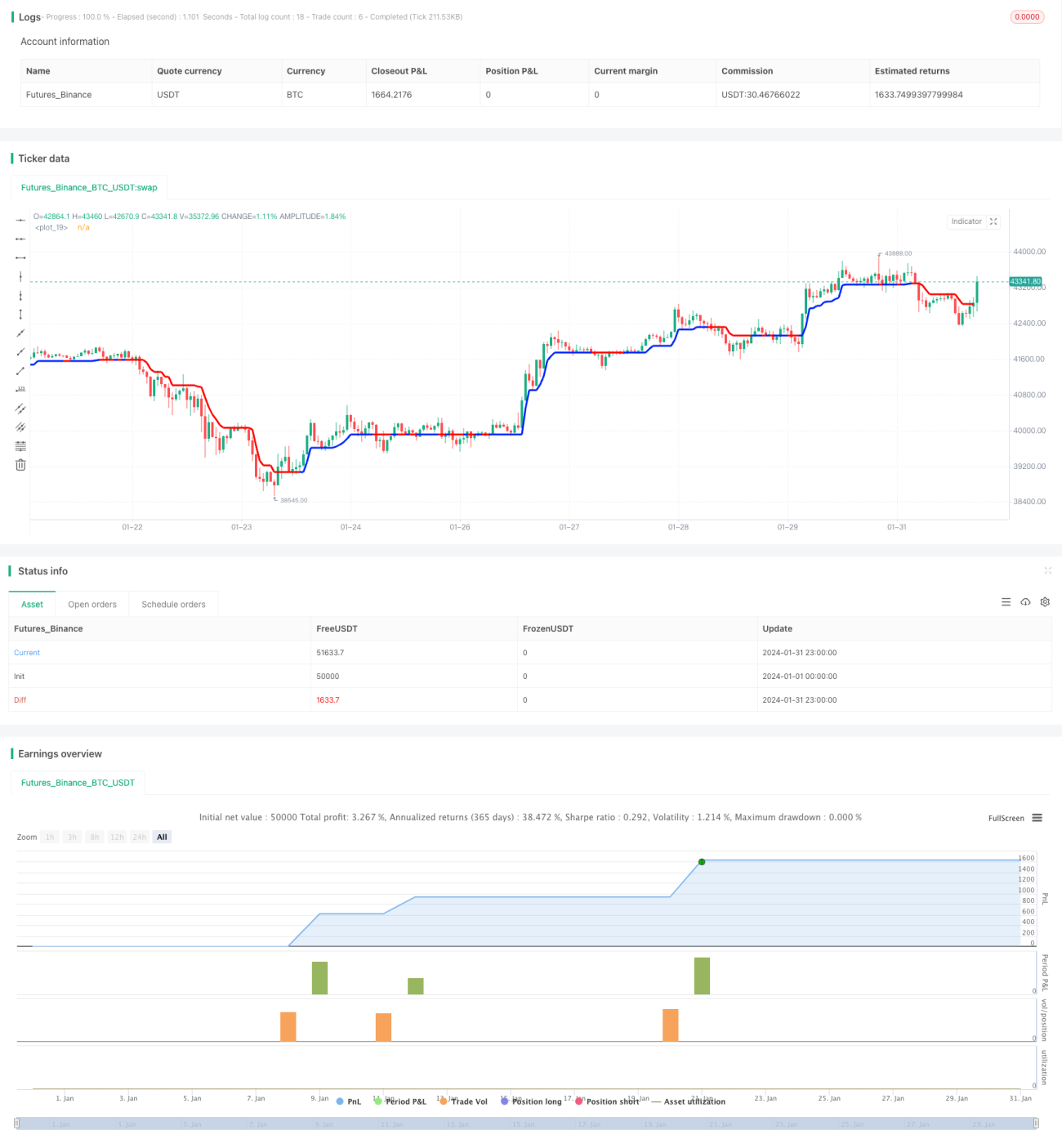

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('smplondonclinic Strategy', shorttitle='SMPLC Strategy', overlay=true, pyramiding = 0, process_orders_on_close = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

direction = input.string(title='Entry Direction', defval='Long', options=['Long', 'Short', 'Both'],group = "Strategy Entry Direction")- 1