Stratégie de grille DCA avec retournement à double creux et moyenne mobile

Aperçu

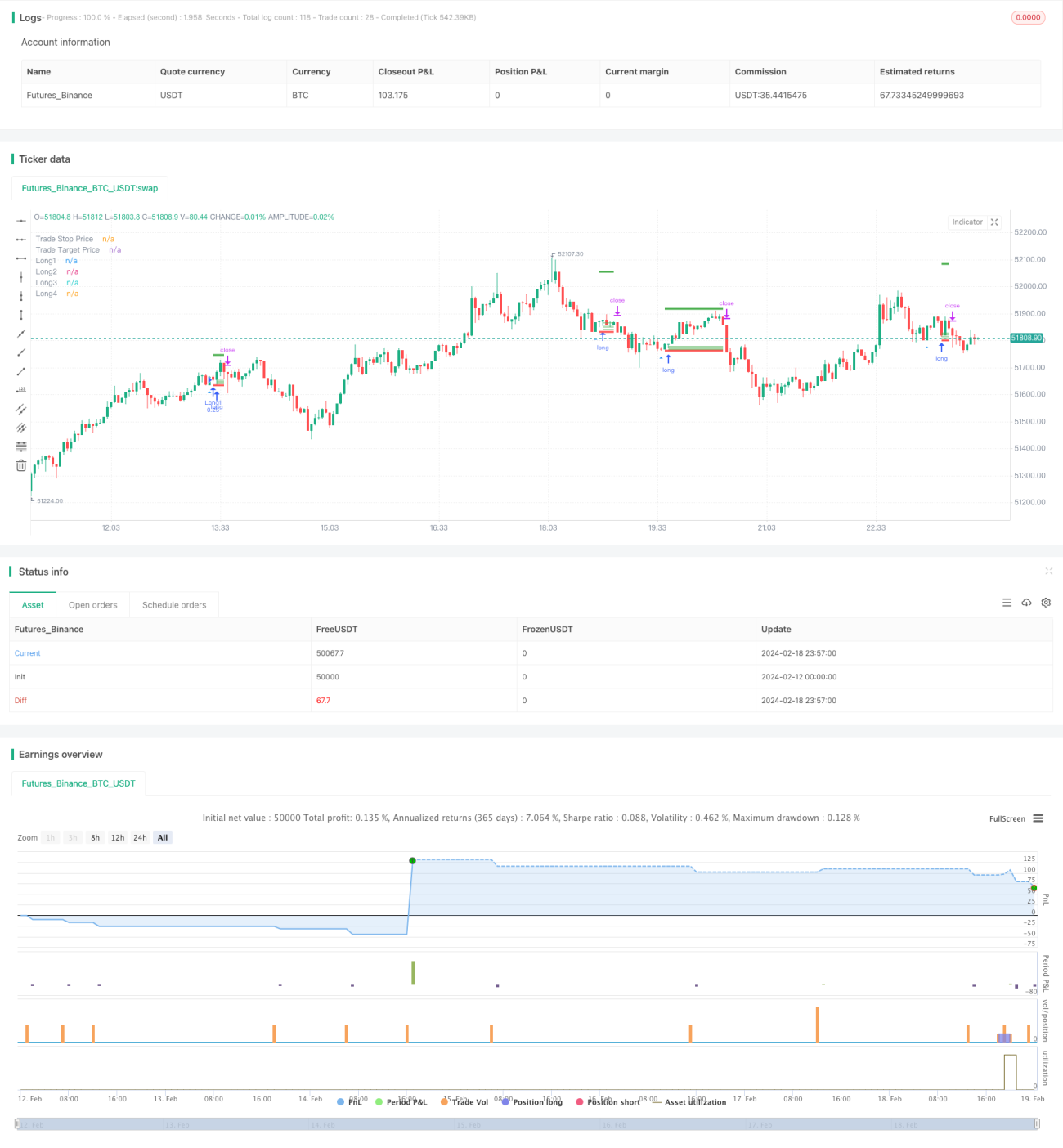

La stratégie de grille DCA avec inversion de la double base et moyenne mobile applique principalement l'inversion de prix sur moyenne mobile et la stratégie DCA pour construire progressivement une grille de positions. Elle détecte les opportunités d'inversion en se basant sur la formation de la double base (double bottom). Une fois la formation d'inversion déclenchée, elle utilise plusieurs ordres à différents prix, combinés à la méthode DCA, pour établir progressivement une position en grille.

Principe de la stratégie

La stratégie commence par déterminer si une bougie (K-line) présente deux creux consécutifs avec le même prix de clôture, appelé « double base ». Si une double base est détectée, elle considère qu'une opportunité de retournement de prix peut se produire. À ce moment, la stratégie place plusieurs ordres limités à proximité du creux, dont les prix sont calculés en fonction de l'ATR et de la volatilité, formant ainsi une plage de grille. Cela permet d'obtenir l'effet DCA, permettant au trader d'entrer progressivement en position à différents niveaux de prix après le retournement.

Plus précisément, on calcule d'abord l'indicateur ATR sur les 14 dernières bougies via ta.atr, puis la volatilité des prix sur les 5 dernières bougies, servant de paramètre principal pour déterminer la plage de la grille. La plage de grille est divisée en 4 niveaux de prix : prix du creux + volatilité, prix du creux + 0,75 fois la volatilité, et ainsi de suite. Lorsque la condition de double base est déclenchée, 4 ordres limités sont placés aux prix correspondants selon cette formule, avec une quantité égale pour chaque ordre. Les ordres non exécutés sont automatiquement annulés après un nombre défini de bougies.

De plus, la stratégie définit des niveaux de stop-loss et de take-profit. Le prix de stop-loss est le plus bas de la double base moins le tick minimum, et le prix de take-profit est le prix d'entrée plus 5 fois l'indicateur ATR. Lorsque la position n'est pas nulle, ces deux prix sont mis à jour en temps réel.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- L'utilisation de la double base pour identifier le moment du retournement permet d'éviter efficacement les faux dépassements.

- La conception en grille DCA permet au trader de construire progressivement une position à différents prix, réduisant le coût moyen de la position.

- Les paramètres ATR et volatilité permettent d'ajuster dynamiquement la grille et l'espace de take-profit pour s'adapter aux changements du marché.

- Le mécanisme automatique de stop-loss permet de contrôler efficacement les pertes unitaires.

Analyse des risques

Les principaux risques sont :

- Le prix peut ne pas s'inverser et casser directement le support de la double base. Dans ce cas, le stop-loss est déclenché, entraînant une perte. Il est possible d'élargir la distance du stop-loss.

- Une plage de grille DCA mal définie peut empêcher la plupart des ordres d'être exécutés. Il convient de tester différents paramètres pour garantir un taux d'exécution adéquat.

- En cas de forte volatilité du marché, le take-profit peut être déclenché fréquemment. On peut envisager d'augmenter le multiple du take-profit.

Directions d'optimisation

Cette stratégie peut encore être optimisée dans les directions suivantes :

- Ajouter un jugement de tendance pour n'effectuer des opérations d'inversion qu'en tendance haussière, évitant ainsi de manquer les grandes tendances.

- Envisager d'augmenter la taille du premier ordre, puis de réduire progressivement la taille des ordres suivants dans la grille, optimisant ainsi l'efficacité d'utilisation des fonds.

- Tester différentes combinaisons de paramètres pour trouver les paramètres optimaux. On peut également concevoir des paramètres dynamiques qui s'ajustent en temps réel en fonction du marché.

- Intégrer l'apprentissage automatique sur une plateforme avancée pour optimiser automatiquement les paramètres.

Conclusion

La stratégie de grille DCA avec inversion de la double base et moyenne mobile combine plusieurs techniques telles que la formation de prix, les indicateurs de moyenne mobile et le trading en grille. Elle présente les avantages d'une identification précise du timing, d'un coût maîtrisé et d'une protection contre les baisses. Cette stratégie offre encore un grand potentiel d'optimisation et mérite d'être étudiée et appliquée en profondeur. Si les paramètres sont correctement ajustés, elle peut donner de bons résultats dans des marchés en range.

- 1