Stratégie de trading quantitatif multi-facteurs

Aperçu

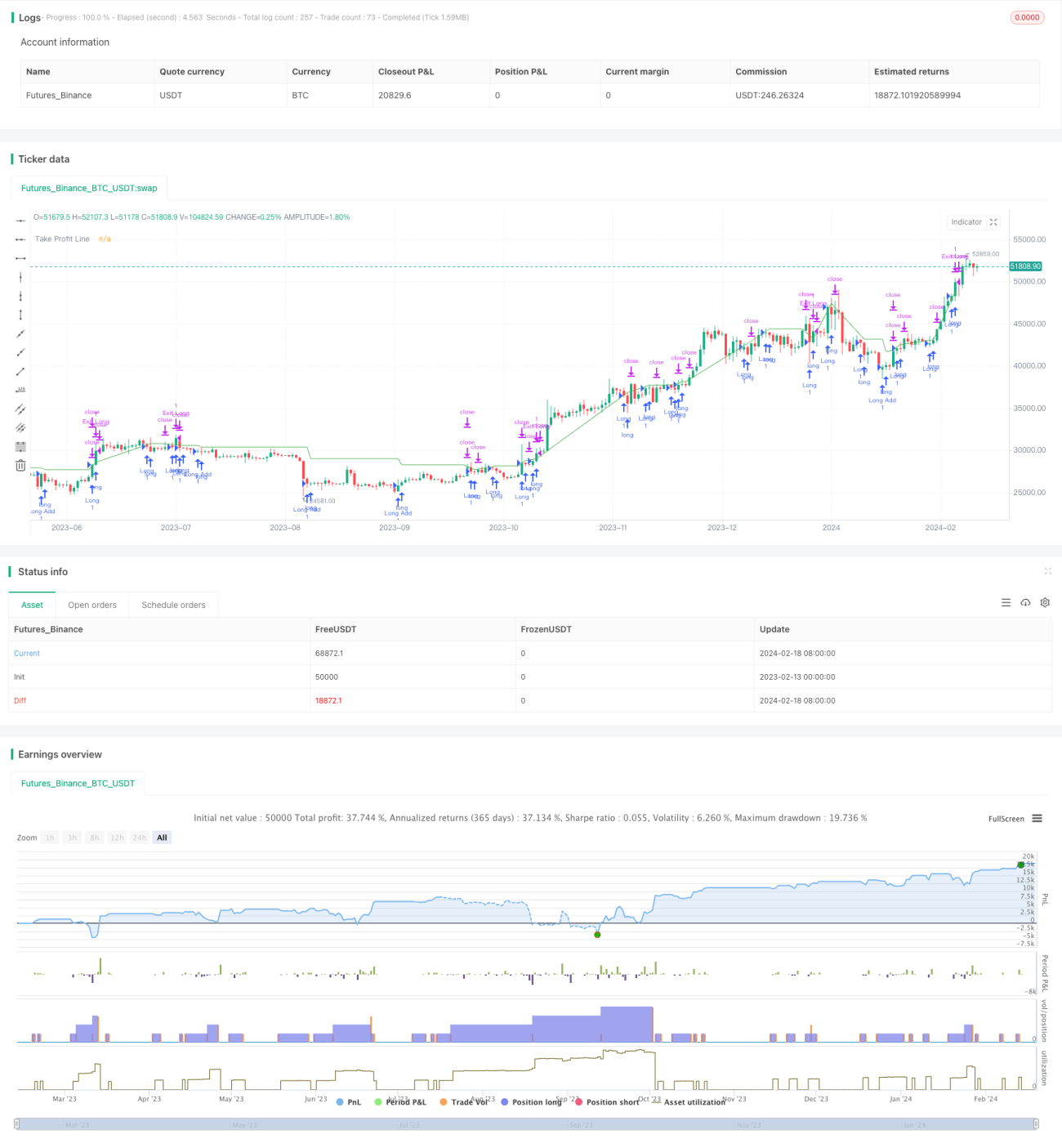

Cette stratégie combine plusieurs indicateurs techniques (RSI, MACD, OBV, CCI, CMF, MFI et VWMACD) pour détecter les divergences entre le prix et le volume, afin d'identifier des opportunités potentielles d'entrée. Elle intègre également un indicateur de détection de « dip » défini par l'utilisateur, et génère des signaux de trading lorsque les conditions de forte volatilité et de profondeur ou de VFI sont remplies. La stratégie n'opère qu'en position longue, en utilisant un trailing stop pour ajouter progressivement des positions.

Principes de la stratégie

-

Calcul des indicateurs RSI, MACD, OBV, CCI, CMF, MFI et VWMACD, puis détection des divergences entre chaque indicateur et le prix historique par une méthode de régression linéaire adaptative. Lorsque l'indicateur atteint un nouveau plus bas sans que le prix ne le suive, un signal d'achat est émis.

-

Basé sur le seuil de volatilité et le seuil de pourcentage de profondeur saisis par l'utilisateur, combiné au filtrage VFI, un signal est généré sur les bougies répondant aux conditions de forte volatilité et de test de profondeur.

-

Après une première position longue, si le prix descend en dessous d'un certain pourcentage (configurable) du dernier prix d'achat, une nouvelle position longue est ajoutée.

-

Utilisation d'un trailing stop : la position est fermée lorsque le ratio de take-profit configuré est atteint.

Analyse des avantages

-

Combinaison multi-facteurs utilisant à la fois des indicateurs de prix et de volume, améliorant la fiabilité des signaux.

-

Détection des divergences par régression linéaire adaptative, évitant la subjectivité d'un jugement humain.

-

L'intégration de la volatilité et des indicateurs de profondeur/VFI aide à identifier les retournements potentiels.

-

Le ré-achat multiple permet de profiter des corrections de prix, et le trailing stop aide à verrouiller les profits.

Analyse des risques

-

La combinaison multi-facteurs est complexe ; l'optimisation des paramètres et l'efficacité de la détection des divergences peuvent affecter les performances réelles.

-

Le risque de position unidirectionnelle est élevé ; une erreur de jugement peut entraîner des pertes importantes.

-

En mode de ré-achat répété, les pertes peuvent également s'amplifier, nécessitant un contrôle prudent de la taille des positions.

-

Il faut surveiller l'impact des frais de transaction sur les bénéfices réels.

Axes d'optimisation

-

Tester différentes combinaisons de paramètres et l'efficacité des indicateurs, en sélectionnant la configuration optimale.

-

Ajouter une stratégie de stop-loss pour limiter les pertes unitaires et maximales.

-

Envisager des opportunités de trading bidirectionnel pour diversifier le risque.

-

Intégrer des méthodes d'apprentissage automatique pour optimiser automatiquement les paramètres.

Résumé

Cette stratégie combine plusieurs indicateurs techniques pour identifier les moments d'entrée, tout en utilisant des conditions définies par l'utilisateur et le filtre VFI pour éviter les faux signaux. Elle exploite les corrections de prix pour ajouter progressivement des positions en suivant la tendance, ce qui permet de capter les opportunités lors des tendances. Cependant, elle est également exposée aux risques d'erreur de jugement et de positions unidirectionnelles. Il convient d'optimiser les paramètres des indicateurs, les stratégies de stop-loss, etc., pour réduire les risques et améliorer la rentabilité.

- 1