Stratégie de la zone d'action CDC

Vue d'ensemble

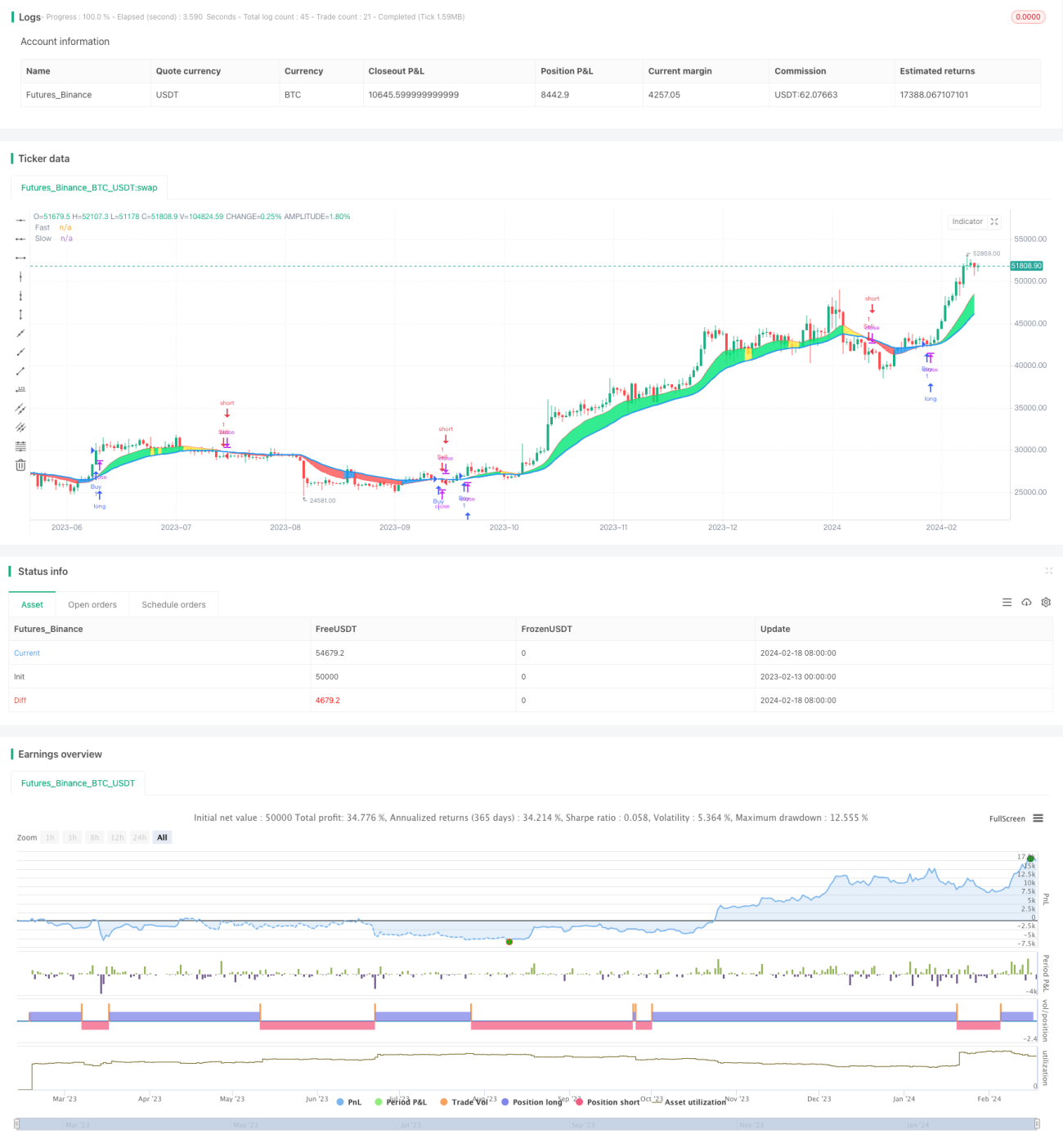

La stratégie CDC Action Zone [TS Trader] est une stratégie de trading quantitative adaptée de l'indicateur CDC Action Zone. Cette stratégie utilise les croisements entre une moyenne mobile rapide et une moyenne mobile lente comme signaux d'achat et de vente. Lorsque la moyenne mobile rapide croise au-dessus de la moyenne mobile lente, il s'agit d'un signal d'achat ; lorsqu'elle croise en dessous, il s'agit d'un signal de vente.

Principe de la stratégie

L'indicateur central de cette stratégie est la moyenne mobile rapide et la moyenne mobile lente. La stratégie calcule d'abord la moyenne arithmétique des prix, puis, selon la période définie par l'utilisateur, calcule la moyenne mobile rapide et la moyenne mobile lente. Lorsque la moyenne mobile rapide croise au-dessus de la moyenne mobile lente, cela est considéré comme un signal haussier ; lorsqu'elle croise en dessous, cela est considéré comme un signal baissier.

Après avoir déterminé la tendance du marché, la stratégie évalue la relation entre le prix de clôture actuel et les moyennes mobiles. En cas de tendance haussière et si le prix de clôture est supérieur à la moyenne mobile rapide, il s'agit d'un signal d'achat fort ; en cas de tendance baissière et si le prix de clôture est inférieur à la moyenne mobile rapide, il s'agit d'un signal de vente fort.

Sur la base de ces signaux d'achat et de vente, la stratégie peut exécuter des transactions automatisées. Lorsque le signal d'achat est déclenché, une position longue est ouverte ; lorsque le signal de vente est déclenché, la position longue est fermée ou une position courte est ouverte.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Utilise les moyennes mobiles comme indicateur de base, fondement théorique solide et facile à comprendre ;

- La combinaison de deux moyennes mobiles permet de filtrer efficacement le bruit du marché et d'identifier les tendances ;

- L'intégration de la relation entre le prix de clôture et les moyennes mobiles permet de déterminer des moments d'achat ou de vente plus forts ;

- La logique de la stratégie est simple et claire, facile à automatiser ;

- Les périodes des moyennes mobiles peuvent être ajustées en fonction du marché pour s'adapter à différentes conditions.

Analyse des risques

Cette stratégie comporte également certains risques :

- Les moyennes mobiles présentent un retard, ce qui peut faire manquer des opportunités à court terme ;

- En cas de retournement de tendance, des pertes importantes peuvent survenir ;

- Les résultats des backtests peuvent différer des performances en conditions réelles, ce qui peut réduire l'efficacité en trading réel.

Pour atténuer ces risques, on peut combiner d'autres indicateurs pour déterminer les points d'entrée, ou raccourcir les périodes des moyennes mobiles pour réduire le retard, entre autres optimisations.

Orientations d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

- Optimiser les périodes des moyennes mobiles pour s'adapter aux changements du marché ;

- Ajouter des indicateurs tels que le volume pour filtrer les faux dépassements ;

- Combiner avec d'autres indicateurs pour identifier les retournements de tendance ;

- Ajouter une stratégie de stop-loss pour limiter les pertes.

Conclusion

En résumé, la stratégie CDC Action Zone [TS Trader] réalise une stratégie de trading quantitative relativement simple et pratique en utilisant le croisement de deux moyennes mobiles. Cette stratégie présente les avantages d'être facile à comprendre et à mettre en œuvre, tout en offrant des possibilités d'optimisation. Grâce à des tests et des améliorations continus, elle peut devenir une stratégie stable et durable pour une détention à long terme.

- 1