Stratégie de trading basée sur OBV, CMO et la courbe de Coppock

Aperçu

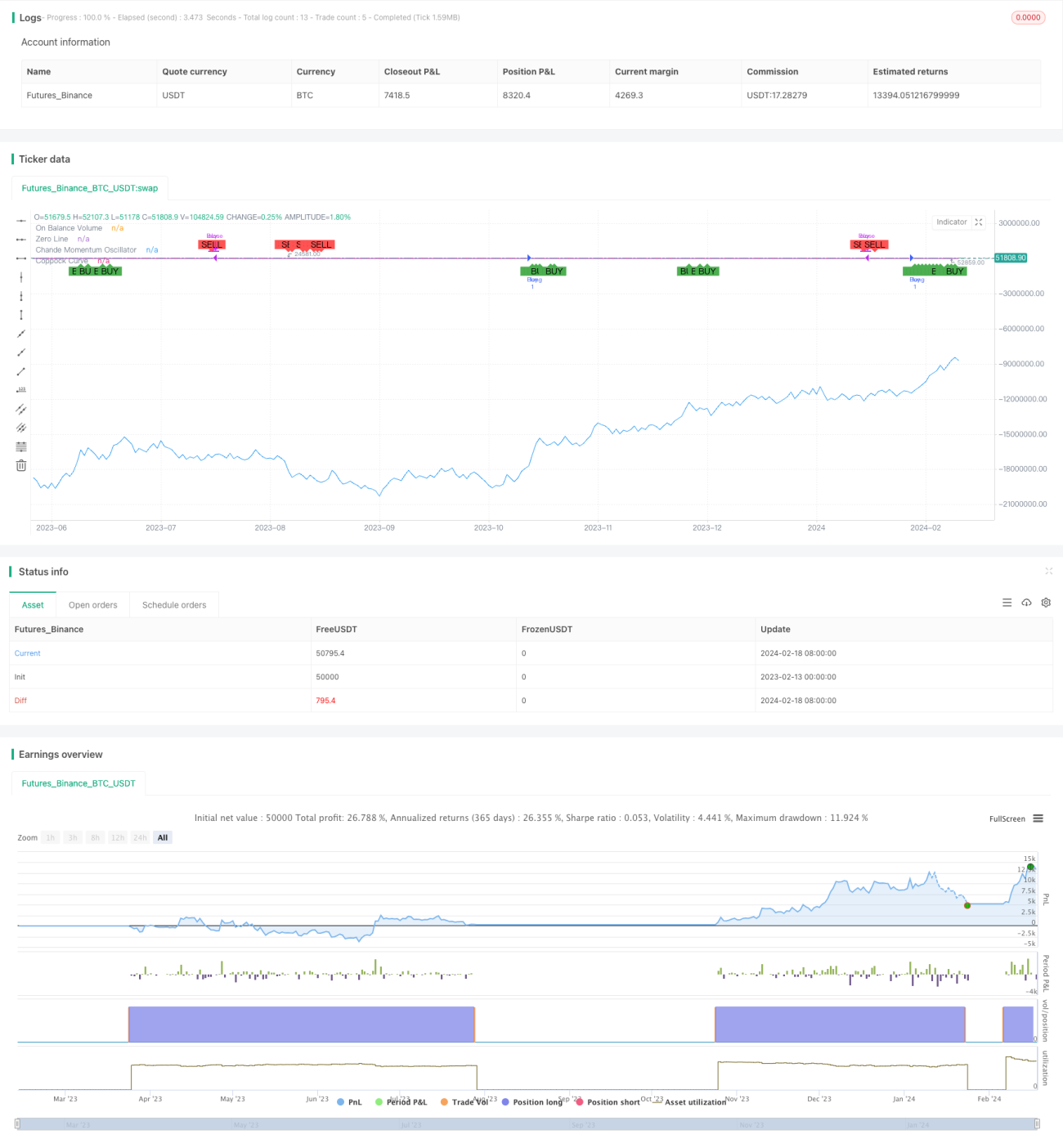

La stratégie triple RB de trading quantitatif est une stratégie composite combinant l'indicateur de sentiment du marché OBV, l'indicateur de mouvement à moyen/court terme CMO et la courbe Coppock, indicateur de mouvement à long terme. Cette stratégie intègre trois dimensions – le sentiment haussier/baissier du marché, la tendance à moyen/court terme et la tendance à long terme – pour générer des signaux de trading et obtenir des points d'entrée plus fiables.

Principe de la stratégie

Les signaux de trading de cette stratégie proviennent de la combinaison des trois indicateurs suivants :

-

OBV : reflète le sentiment du marché, la force des positions haussières et baissières. Une hausse de l'OBV indique un renforcement des forces haussières, une baisse indique un renforcement des forces baissières.

-

CMO : reflète la tendance du taux de variation des prix à moyen/court terme. Un CMO positif indique une tendance haussière à moyen/court terme, un CMO négatif indique une tendance baissière.

-

Courbe Coppock : reflète la tendance du taux de variation des prix à long terme. Une courbe Coppock ascendante indique une phase haussière à long terme, une courbe descendante indique une phase baissière.

Lorsque l'OBV augmente et que le CMO et la courbe Coppock montent simultanément, un signal d'achat est généré. Cela signifie que les forces haussières du marché se renforcent et que le marché se trouve dans un canal haussier à moyen et long terme, ce qui constitue un bon point d'achat.

À l'inverse, lorsque l'OBV baisse et que le CMO et la courbe Coppock descendent simultanément, un signal de vente est généré. Cela indique un renforcement des forces baissières et l'ouverture d'un canal baissier à moyen et long terme, ce qui représente un bon moment pour sortir du marché.

Avantages de la stratégie

Le plus grand avantage de cette stratégie est qu'elle intègre les trois dimensions du sentiment haussier/baissier, de la tendance à moyen/court terme et de la tendance à long terme. Elle ne génère des signaux de trading qu'après avoir confirmé une convergence des tendances au niveau global, à moyen/court terme et à long terme, évitant ainsi efficacement les faux cassages. De plus, en utilisant la sensibilité du CMO pour saisir les opportunités à court terme, la courbe Coppock fournit un filtrage à long terme pour garantir la bonne direction générale.

Par ailleurs, cette stratégie génère des signaux d'achat et de vente bilatéraux, permettant une meilleure utilisation des fonds.

Risques de la stratégie

Le principal risque de cette stratégie réside dans les périodes de calcul ROC utilisées par la courbe Coppock et le CMO, qui sont relativement longues et entraînent un certain retard. En cas de fluctuations violentes et soudaines du marché, les indicateurs Coppock et CMO peuvent tarder à réagir. La rapidité de décision de l'OBV devient alors cruciale. Cependant, l'OBV, en tant que ligne d'accumulation de volume, présente également un retard de quelques bougies face à des événements soudains.

De plus, la simple combinaison des trois indicateurs sans pondération peut affecter la précision des jugements.

Axes d'optimisation de la stratégie

Cette stratégie peut être optimisée dans les directions suivantes :

-

Adopter des périodes ROC adaptatives pour la courbe Coppock et le CMO, afin que les paramètres des indicateurs s'adaptent automatiquement à la fréquence des variations du marché.

-

Ajouter une pondération des indicateurs pour laisser les indicateurs les plus précis jouer un rôle prépondérant, améliorant ainsi la stabilité des signaux.

-

Ajouter une stratégie de stop-loss, par exemple en utilisant l'ATR pour définir la fourchette de stop-loss, afin de contrôler efficacement la perte maximale par transaction.

-

Exploiter la rapidité de réponse de l'OBV en définissant un retournement de l'OBV comme signal de stop-loss, évitant ainsi des pertes importantes.

Résumé

La stratégie triple RB de trading quantitatif intègre les trois dimensions du sentiment du marché, du mouvement à moyen/court terme et du mouvement à long terme pour générer des signaux d'achat et de vente. Elle combine les avantages de plusieurs indicateurs, garantissant que les signaux de trading ne sont émis qu'après convergence des tendances haussières/baissières du marché et des tendances à moyen/long terme. Son principal atout est la fiabilité et la stabilité des signaux, évitant efficacement les faux cassages. Grâce à des optimisations ultérieures, l'efficacité pratique de la stratégie peut être encore améliorée.

- 1