Stratégie de retournement par croisement de moyennes mobiles

Aperçu

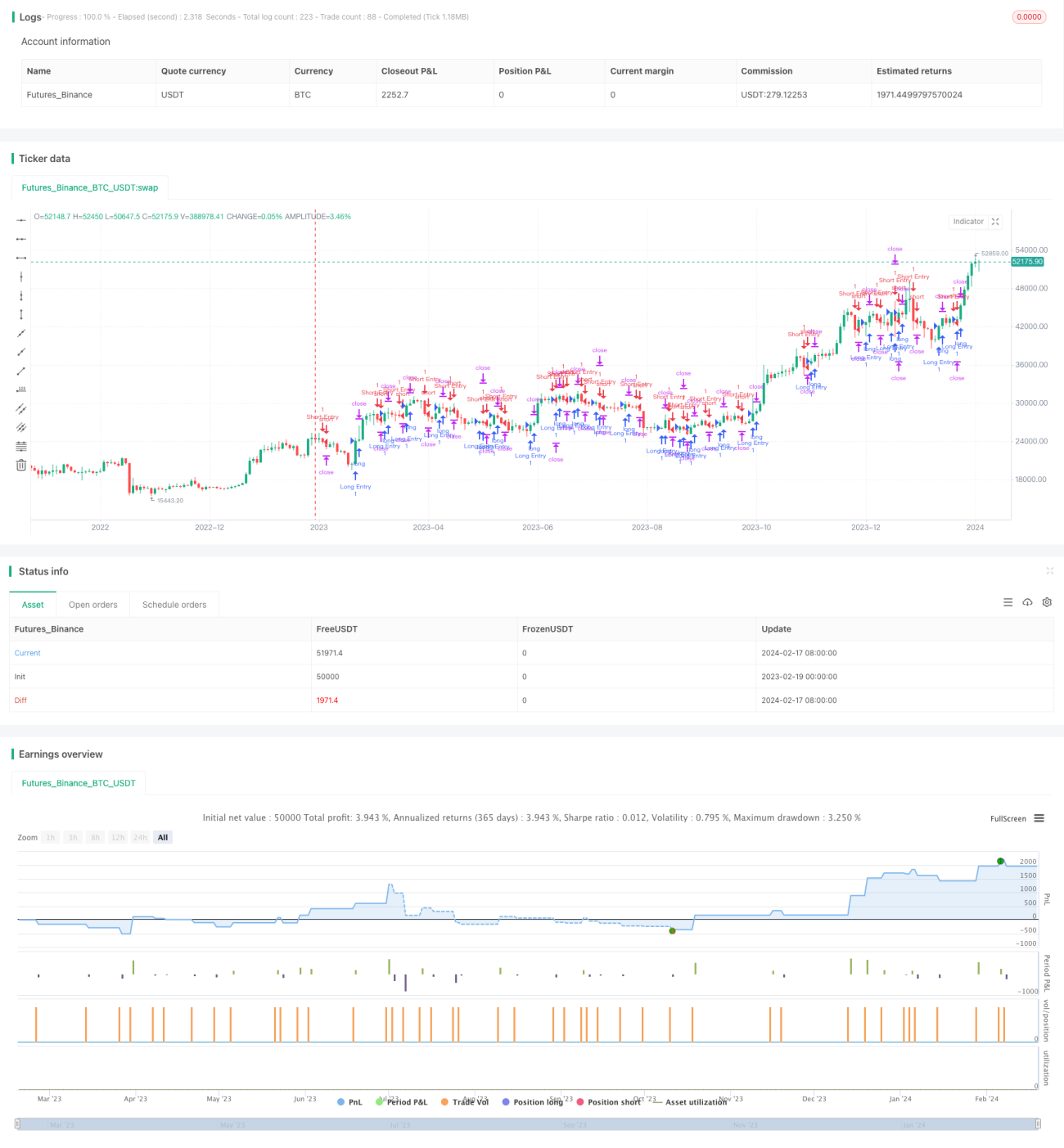

Cette stratégie est une stratégie de retournement basée sur des moyennes mobiles simples croisées. Elle utilise deux moyennes mobiles simples de périodes 1 et 5 : lorsque la moyenne mobile courte croise la moyenne mobile longue par le bas, on prend une position longue ; lorsqu'elle la croise par le haut, on prend une position courte. Il s'agit d'une stratégie de suivi de tendance classique.

Principe de la stratégie

La stratégie calcule la moyenne mobile simple sur 1 jour (sma1) et sur 5 jours (sma5) du prix de clôture. Lorsque sma1 croise sma5 à la hausse, on entre en position longue ; lorsqu'elle la croise à la baisse, on entre en position courte. Après une entrée longue, le stop-loss est fixé à 5 \( en dessous du prix d'entrée et le take-profit à 150 \) au-dessus. Pour une position courte, le stop-loss est fixé à 5 \( au-dessus du prix d'entrée et le take-profit à 150 \) en dessous.

Avantages

- L'utilisation de deux moyennes mobiles pour déterminer la direction de la tendance évite de prendre immédiatement une position inverse après un stop-loss.

- Les paramètres des moyennes mobiles sont simples et raisonnables, les backtests montrent de bons résultats.

- Le stop-loss est relativement étroit, ce qui permet de supporter une certaine volatilité.

- Le take-profit est large, permettant de réaliser des gains suffisants.

Risques

- La stratégie à double moyenne mobile est vulnérable aux faux signaux et risque d'être prise au piège lors de marchés oscillants, avec une forte probabilité de stop-loss.

- Elle ne parvient pas à suivre efficacement les tendances fortes, ce qui limite la rentabilité à long terme.

- La marge d'optimisation des paramètres est limitée, ce qui augmente le risque de suroptimisation.

- Les performances varient selon les instruments ; les paramètres doivent être ajustés pour chaque actif.

Pistes d'optimisation

- Ajouter d'autres indicateurs de filtrage pour éviter les faux signaux.

- Ajuster dynamiquement les niveaux de stop-loss et de take-profit.

- Optimiser les paramètres des moyennes mobiles.

- Intégrer des indicateurs de volatilité pour contrôler la taille des positions.

Conclusion

En tant que stratégie simple à double moyenne mobile, elle se caractérise par sa simplicité d'utilisation et de mise en œuvre, ce qui permet de valider rapidement une idée de stratégie. Cependant, sa capacité à supporter les pertes et son potentiel de profit sont limités. Une optimisation des paramètres et des filtres est nécessaire pour l'adapter à un plus grand nombre de conditions de marché. En tant que première stratégie quantitative pour un débutant, elle contient les éléments de base et peut servir de cadre simple pour des améliorations itératives.

- 1