Basé sur une stratégie d'ajout de positions dynamique

Aperçu

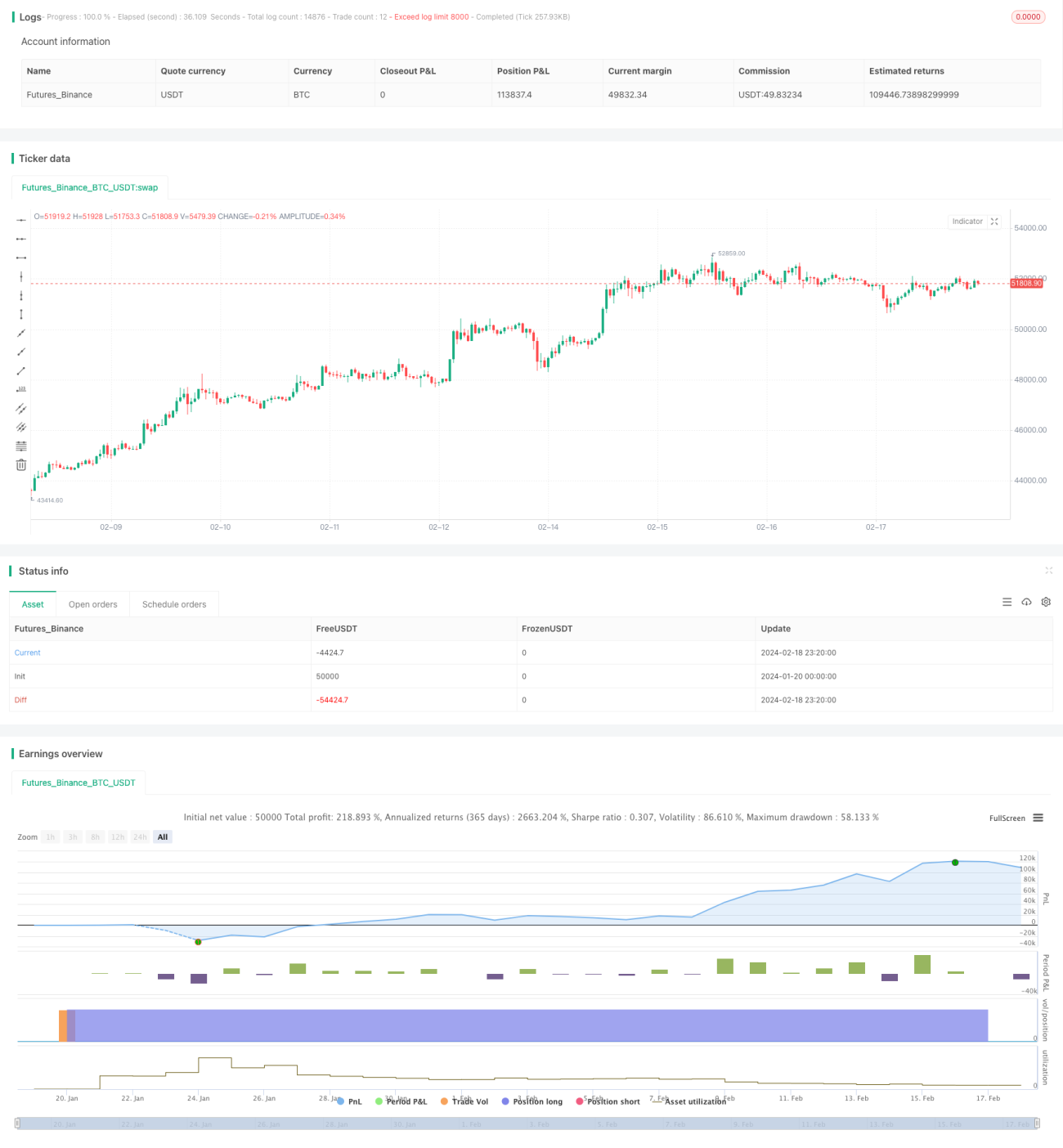

L'idée principale de cette stratégie est d'augmenter dynamiquement la position en fonction des signaux du système, en construisant progressivement une position dans un marché haussier afin de contrôler le risque et d'obtenir un prix d'entrée moyen plus bas.

Principe de la stratégie

Cette stratégie commence par définir un capital de départ et un pourcentage de configuration DCA. À la clôture de chaque bougie, elle calcule un pourcentage de configuration ajusté en fonction de la variation du prix. Si le prix augmente, elle réduit le pourcentage ; si le prix baisse, elle l'augmente. Cela permet d'accroître la position lorsque le prix est bas. Ensuite, elle détermine la taille de l'ordre en fonction du pourcentage ajusté et du capital restant. À la clôture de chaque bougie, elle passe un ordre pour augmenter la position, jusqu'à épuisement du capital de départ.

Ainsi, elle peut contrôler le risque et obtenir un prix d'entrée moyen plus bas lors des fluctuations du marché. Simultanément, elle calcule le prix d'entrée moyen et le prix médian, ce qui permet d'évaluer la qualité de l'entrée en position.

Analyse des avantages

Cette stratégie présente les avantages suivants :

-

Elle permet d'augmenter la position de manière dynamique : en augmentant la taille en cas de baisse du marché et en la réduisant en cas de hausse, elle contrôle ainsi le risque.

-

Elle obtient un prix d'entrée moyen inférieur au prix médian, ce qui favorise un potentiel de rendement plus élevé.

-

Elle convient aux marchés haussiers volatils, offrant un bon rapport risque/rendement.

-

Elle permet de prédéfinir le capital de départ et le pourcentage DCA, contrôlant ainsi le montant alloué à chaque augmentation de position et évitant un risque excessif.

-

Elle fournit des statistiques sur le prix d'entrée moyen et le prix médian, permettant d'évaluer intuitivement la qualité de l'entrée.

Analyse des risques

Cette stratégie comporte également certains risques :

-

En cas de chute brutale du marché, la stratégie continue d'augmenter la position, ce qui peut entraîner des pertes importantes. On peut ajouter un stop-loss pour limiter ce risque.

-

En cas de hausse rapide du marché, l'ampleur de l'augmentation de position diminue, risquant de manquer la majeure partie de la hausse. Il conviendrait alors d'utiliser d'autres signaux pour une prise de bénéfices rapide (LSI – Liquidation Selective et Immédiate).

-

Un paramétrage inapproprié peut également présenter des risques. Un capital de départ trop élevé ou un pourcentage DCA trop important amplifient les pertes.

Pistes d'optimisation

Cette stratégie peut être optimisée selon les axes suivants :

-

Ajouter une logique de stop-loss pour cesser d'augmenter la position en cas de forte baisse.

-

Ajuster dynamiquement le pourcentage DCA en fonction de la volatilité ou d'autres indicateurs.

-

Intégrer un modèle d'apprentissage automatique pour prédire les variations de prix et guider les décisions d'augmentation de position.

-

Combiner d'autres indicateurs techniques pour identifier la structure du marché et cesser d'augmenter la position aux points de retournement structurels.

-

Ajouter un module de gestion de capital pour ajuster dynamiquement le montant alloué à chaque augmentation de position en fonction du solde du compte.

Conclusion

Cette stratégie est une stratégie d'augmentation dynamique de position très pratique. Elle permet d'ajuster flexiblement la position en fonction des fluctuations du marché et d'obtenir un prix d'entrée moyen plus bas en marché haussier. De plus, elle intègre des paramètres de contrôle du risque. Combinée à d'autres indicateurs techniques ou modèles, elle peut donner de meilleurs résultats. Cette stratégie convient aux investisseurs recherchant des rendements à long terme.

- 1