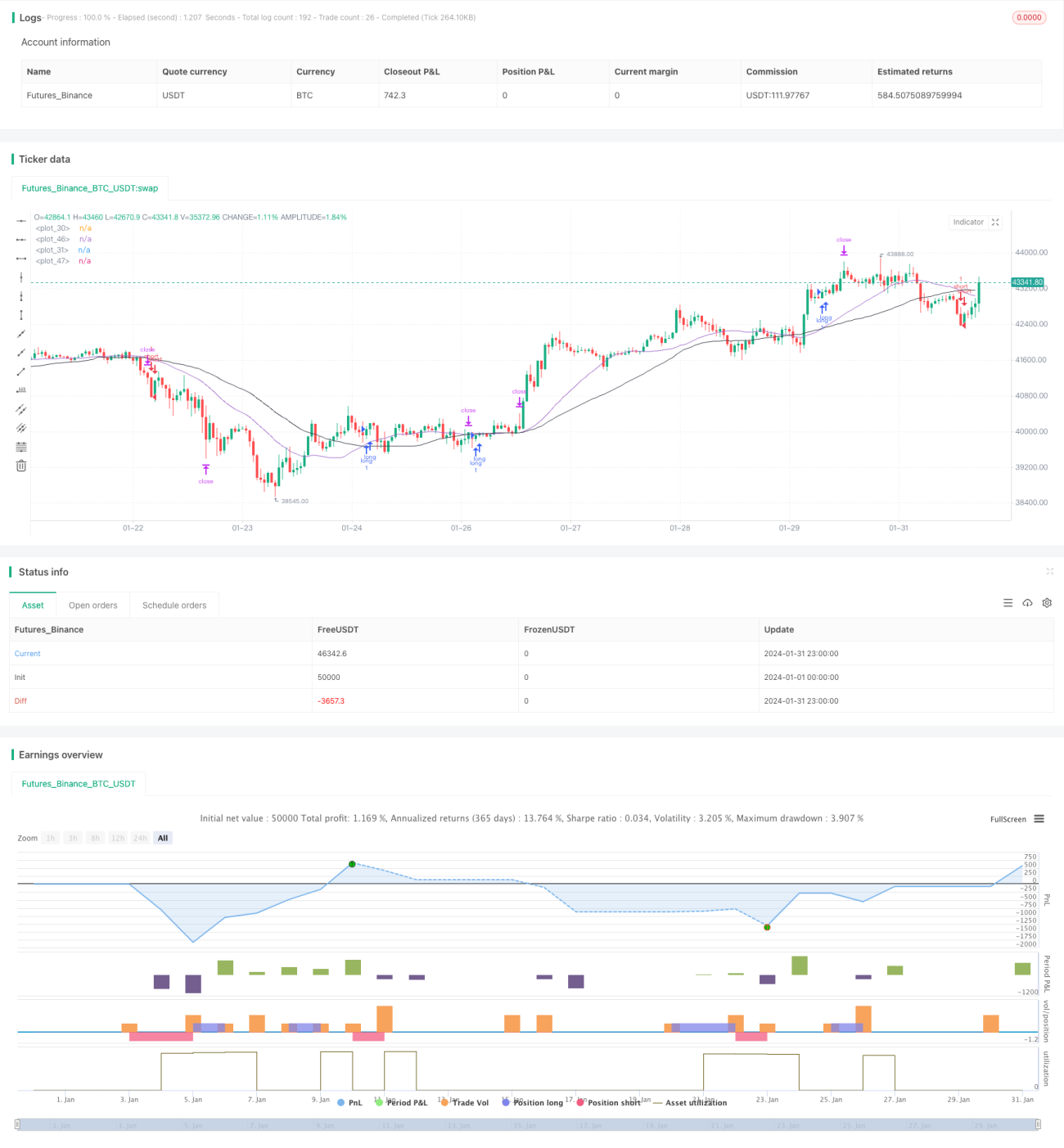

Stratégie de trading multi-timeframe basée sur EMA, RSI et MACD

Aperçu

Cette stratégie combine trois indicateurs : la moyenne mobile exponentielle (EMA), l'indice de force relative (RSI) et la divergence de convergence des moyennes mobiles (MACD), pour rechercher des opportunités de trading dans plusieurs cadres temporels et réaliser un trading automatisé. Cette stratégie permet de suivre efficacement les tendances du marché et de réduire les risques de trading.

Principe de la stratégie

Cette stratégie repose principalement sur les trois indicateurs EMA, RSI et MACD. Sa logique de trading est la suivante :

-

Utiliser les EMA 25 et EMA 45 pour former des croisements dorés et des croisements morts comme signaux de trading. Acheter lorsque l'EMA court terme croise au-dessus de l'EMA long terme, et vendre lorsque l'EMA court terme croise en dessous de l'EMA long terme.

-

Combiner l'indicateur RSI pour éviter les faux breakouts. Trader uniquement le signal d'achat généré par le croisement doré lorsque le RSI est supérieur à 50 ; trader uniquement le signal de vente généré par le croisement mort lorsque le RSI est inférieur à 50.

-

Rechercher davantage d'opportunités de trading avec différents paramètres du RSI, notamment les conditions RSI > 30, RSI < 30, etc.

-

L'indicateur MACD peut être utilisé comme indicateur auxiliaire pour confirmer les signaux de trading de l'EMA.

En trouvant davantage d'opportunités de trading dans différents cadres temporels, la stratégie améliore sa rentabilité. Parallèlement, la combinaison de plusieurs indicateurs réduit les faux trades et permet un contrôle efficace des risques.

Avantages de la stratégie

Le plus grand avantage de cette stratégie réside dans la combinaison de multiples indicateurs et le trading sur plusieurs cadres temporels, ce qui augmente la probabilité de profit. Les principaux avantages sont :

-

L'utilisation des croisements dorés et morts de l'EMA permet de suivre efficacement les changements de tendance du marché et de saisir rapidement les opportunités de trading.

-

L'indicateur RSI permet d'éviter les faux breakouts et de réduire les risques de trading.

-

La recherche d'opportunités de trading avec plusieurs paramètres du RSI augmente le nombre d'entrées et améliore les rendements.

-

L'indicateur MACD permet une double validation des signaux de trading de l'EMA, réduisant davantage les risques.

-

Trading multi-cadre temporel, LoginFormationTransactionModelTransactionModel double les opportunités de profit.

Risques de la stratégie

Cette stratégie comporte également certains risques, principalement dans les domaines suivants :

-

L'indicateur EMA présente un retard, ce qui peut faire manquer des opportunités de trading à court terme.

-

La combinaison de multiples indicateurs avec des paramètres mal réglés peut conduire à un surajustement (overfitting).

-

Le trading multi-cadre temporel peut aggraver les pertes, nécessitant une gestion stricte des stop-loss.

-

En pratique, il faut prêter attention au contrôle des coûts de trading afin d'éviter des transactions à trop haute fréquence.

Directions d'optimisation de la stratégie

Cette stratégie dispose encore de marges d'optimisation, principalement dans les domaines suivants :

-

Tester et optimiser les paramètres de l'EMA pour trouver la combinaison optimale.

-

Tester l'ajout de davantage d'indicateurs auxiliaires, comme les bandes de Bollinger (BOLL), l'indicateur KD, etc.

-

Ajouter un mécanisme de stop-loss adaptatif, capable d'ajuster le niveau de stop-loss en fonction de la volatilité du marché.

-

Optimiser la taille des positions en utilisant différentes tailles de lots selon les paramètres.

-

Optimiser la logique des conditions d'entrée pour éviter les signaux conflictuels ou renforcer le filtrage des signaux.

Conclusion

Cette stratégie intègre plusieurs signaux d'indicateurs et trade sur plusieurs périodes de temps, offrant à la fois la capacité de suivre les tendances et de saisir les opportunités à court terme. Parallèlement, un mécanisme strict de filtrage des entrées confère à la stratégie une certaine capacité de contrôle des risques. Dans l'ensemble, cette stratégie génère des rendements stables, possède une valeur pratique et mérite d'être recommandée.

- 1