Stratégie de suivi de tendance par moyenne mobile

Aperçu

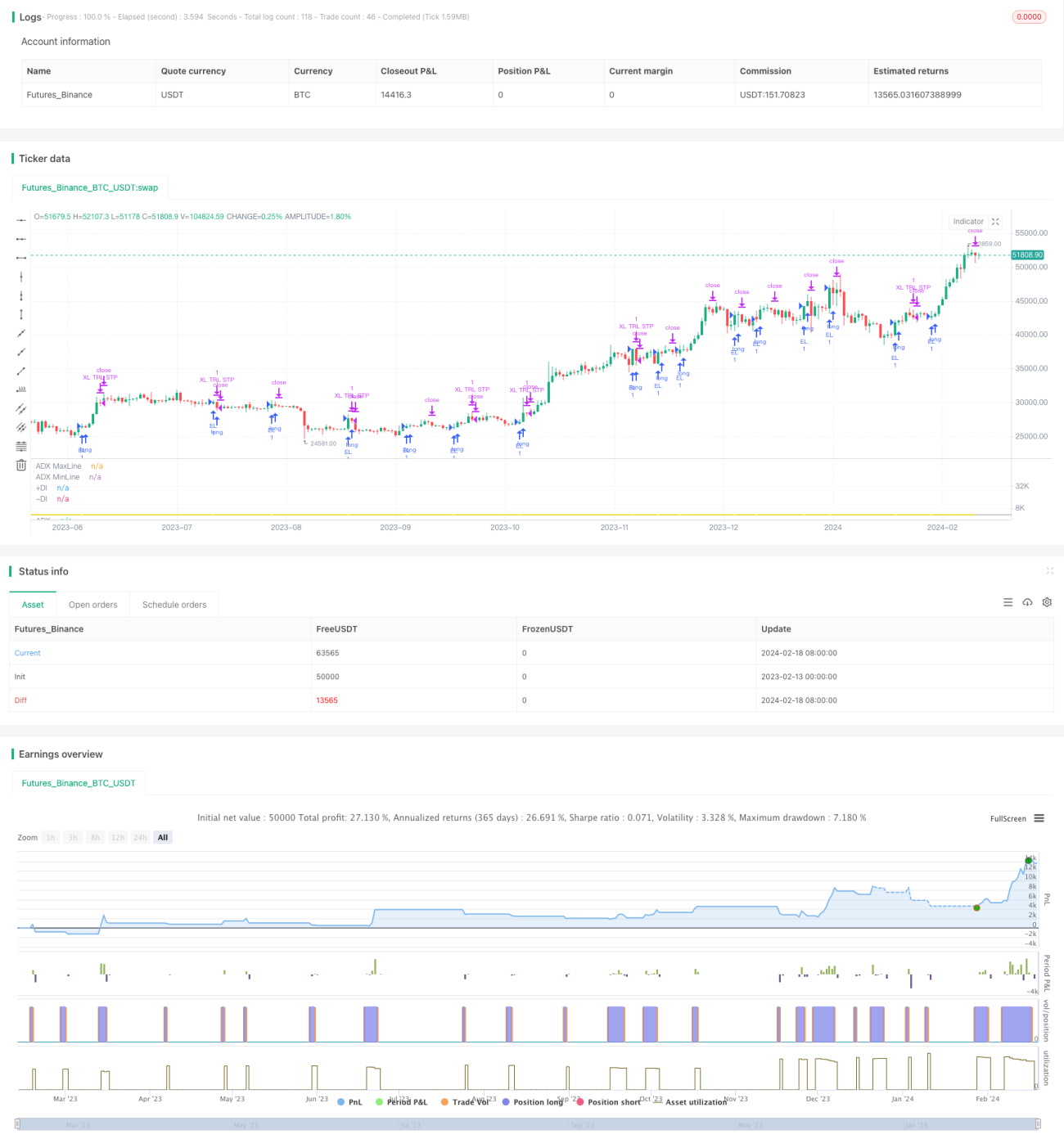

Cette stratégie est construite sur la base de l'indicateur DMI. Elle identifie la direction de la tendance des prix en surveillant les croisements entre +DI et -DI, et utilise l'indicateur ADX pour évaluer la force de la tendance, réalisant ainsi un suivi de tendance. Lorsque +DI croise au-dessus de -DI, une position longue est ouverte. La position est fermée lorsque le stop-loss est déclenché ou que -DI croise au-dessus de +DI.

Principe de la stratégie

La stratégie utilise deux composantes de l'indicateur DMI : +DI et -DI. +DI mesure la dynamique haussière : un croisement de +DI au-dessus de -DI indique un renforcement de la dynamique d'achat. -DI mesure la dynamique baissière : un croisement de -DI au-dessus de +DI indique un renforcement de la dynamique de vente.

Lorsque +DI croise au-dessus de -DI, une tendance haussière se forme, et la stratégie ouvre une position longue. Après l'entrée, un stop-loss mobile linéaire suit un certain pourcentage du plus haut. Si le prix baisse, le prix de stop-loss diminue également, verrouillant ainsi une partie des gains précédents.

Lorsque -DI croise au-dessus de +DI, la tendance baissière prend le relais et la stratégie ferme la position. L'indicateur ADX peut être utilisé pour identifier la force de la tendance : plus l'ADX est élevé, plus la tendance des prix est prononcée. Par conséquent, la stratégie utilise l'ADX comme indicateur auxiliaire : elle n'entre en position que lorsque l'ADX se situe dans une certaine fourchette.

En résumé, cette stratégie capture les points de retournement de tendance des actions et réalise un suivi de tendance par moyenne mobile.

Analyse des avantages de la stratégie

Les avantages de cette stratégie se manifestent principalement dans trois aspects :

- L'utilisation de l'indicateur DMI pour juger la direction de la tendance des prix est fiable et précise. Le DMI est plus précis que des indicateurs comme les moyennes mobiles simples pour identifier les retournements de tendance.

- L'application de l'indicateur ADX pour reconnaître la force de la tendance évite les transactions fréquentes en marché agité, rendant la stratégie plus robuste.

- Le mécanisme de stop-loss mobile linéaire permet d'ajuster dynamiquement le niveau de stop-loss, de sortir en avance lors d'un retournement de tendance, de verrouiller une partie des bénéfices et de contrôler efficacement le risque.

- Les règles de la stratégie sont simples et claires, faciles à comprendre et à mettre en œuvre, adaptées au trading quantitatif.

Analyse des risques

Les principaux risques de cette stratégie sont :

- Possibilité de défaillance de l'indicateur DMI sur certains marchés particuliers. Le DMI n'est pas adapté à tous les marchés ; lorsque la tendance n'est pas évidente, il peut générer des signaux erronés.

- Risque de gap baissier du prix en dessous du niveau de stop-loss avant un nouveau franchissement à la baisse. Une marge de manœuvre peut réduire ce risque.

- Risque lié à un mauvais réglage du paramètre ADX. Le paramètre ADX influence directement le timing de la stratégie ; s'il est trop grand ou trop petit, les performances en pâtissent.

- En raison de l'utilisation du stop-loss mobile linéaire, le risque de se faire sortir prématurément lors d'une montée rapide. Dans ce cas, il est possible d'ajuster le paramètre de suivi du stop-loss en fonction de la situation.

Le risque peut être réduit par l'optimisation des paramètres, un stop-loss strict et l'amélioration du cadre du programme.

Directions d'optimisation

La stratégie peut être optimisée dans les domaines suivants :

- Utiliser d'autres indicateurs comme MACD, KDJ pour une aide au jugement, améliorant ainsi la stabilité de la stratégie.

- Tester différentes méthodes de stop-loss, comme le stop-loss mobile en courbe ou le stop-loss temporel.

- Ajouter un mécanisme de gestion de position, en augmentant progressivement la position après confirmation de la direction de la tendance, pour améliorer le taux de profit.

- Combiner des facteurs haute fréquence, l'apprentissage automatique, etc., pour optimiser dynamiquement les paramètres du DMI et de l'ADX, rendant la stratégie plus intelligente.

- Ajouter un module de contrôle des risques programmé, utilisant des méthodes comme le budget de risque pour contrôler strictement le drawdown maximal.

En combinant plusieurs méthodes, on peut améliorer efficacement l'efficacité, la stabilité et la sécurité de la stratégie.

Résumé

La logique de fonctionnement globale de cette stratégie est claire et facile à comprendre. Elle utilise l'indicateur DMI pour juger la direction de la tendance des prix, l'indicateur ADX pour aider à évaluer la force de la tendance, et le stop-loss mobile linéaire pour contrôler efficacement le risque. Les performances de la stratégie sont relativement stables, mais il faut se prémunir contre certains risques. Grâce à une optimisation et des tests continus, la robustesse et l'efficacité de la stratégie seront progressivement améliorées. Il est probable que cette stratégie devienne un excellent représentant des stratégies de suivi de tendance par moyenne mobile.

- 1