Stratégie de croisement de moyennes mobiles exponentielles B-Xtrender

1

Follow

1802

Followers

Aperçu

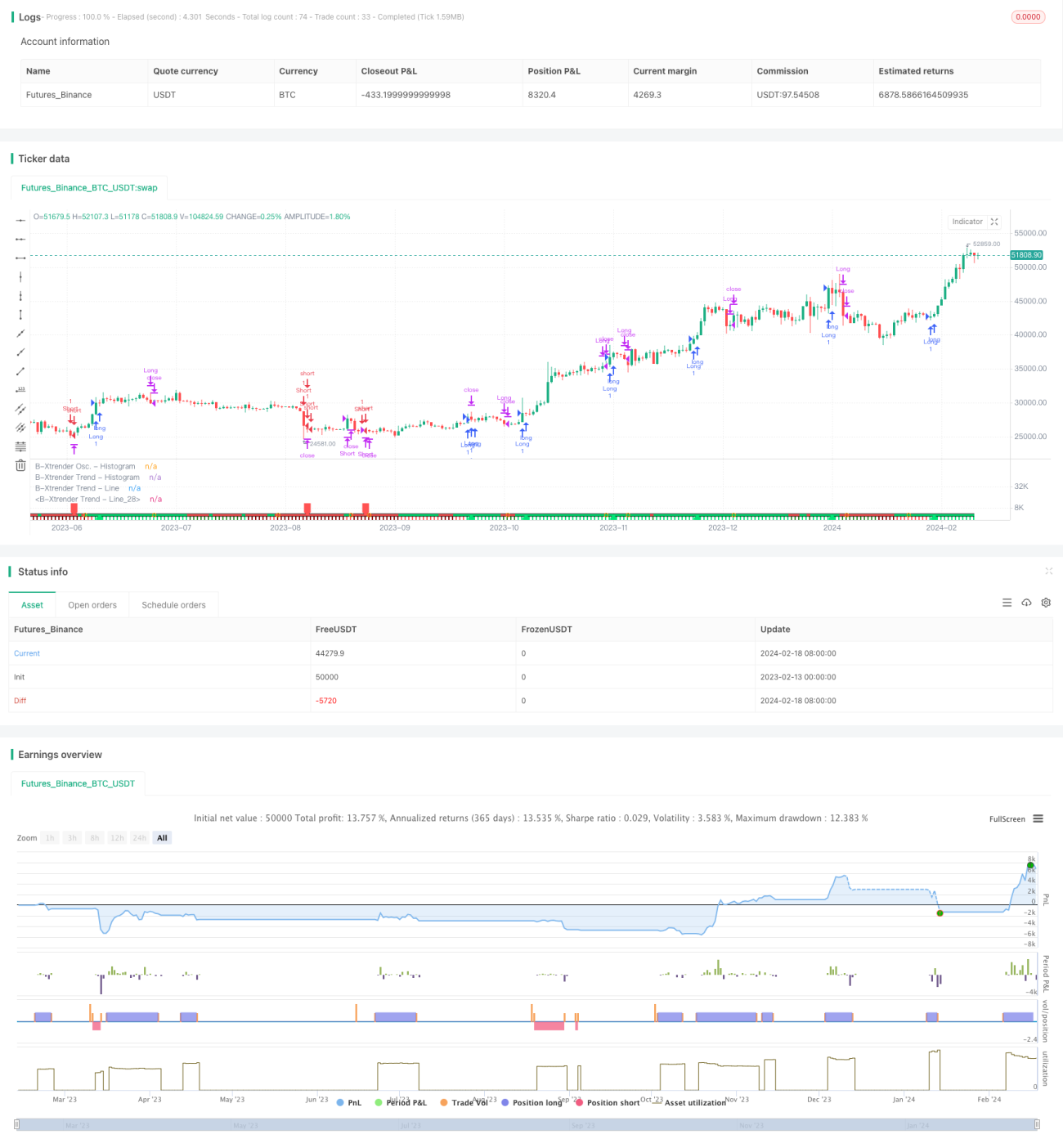

Cette stratégie est un système de trading basé sur le croisement de moyennes mobiles exponentielles (EMA). Elle combine également l'indicateur RSI et un filtre de moyenne mobile pour former un cadre complet de suivi de tendance et de trading de retournement.

Principe de la stratégie

- Utiliser les croisements rapides et lents des moyennes mobiles exponentielles pour générer des signaux de trading. Le croisement rapide est basé sur les EMA à 5 et 20 jours, tandis que le croisement lent utilise les EMA à 20 et 15 jours.

- Lorsque la moyenne rapide croise au-dessus de la moyenne lente, on prend une position longue ; lorsqu'elle croise en dessous, on prend une position courte. L'indicateur RSI sert de validation secondaire : le signal n'est confirmé que si le RSI effectue également un croisement dans la même direction.

- Une moyenne mobile à 200 jours est ajoutée comme filtre. Les signaux ne sont émis que lorsque le prix franchit cette moyenne, évitant ainsi de multiples faux croisements en période de range.

Avantages de la stratégie

- La combinaison du double croisement EMA avec l'indicateur RSI améliore considérablement la fiabilité des signaux et réduit le taux de faux signaux.

- L'association des paramètres EMA rapide et lent permet de concilier sensibilité des signaux et stabilité.

- L'ajout du filtre de moyenne mobile permet d'éliminer efficacement le bruit des marchés en range et d'éviter les transactions inutiles.

Risques de la stratégie

- L'EMA est un indicateur retardé, ce qui entraîne un décalage notable lors de mouvements de prix violents. Cela peut accroître les pertes ou faire manquer des signaux.

- Un réglage inapproprié des paramètres du RSI peut également provoquer des retards dans les signaux.

- Bien que le filtre de moyenne mobile évite les marchés en range, il peut aussi exclure les opportunités d'entrée précoces en début de tendance.

Pistes d'optimisation

- Ajuster dynamiquement les paramètres EMA pour sélectionner la meilleure combinaison sur différentes périodes.

- Essayer d'autres indicateurs comme le MACD en combinaison avec le RSI.

- Optimiser les paramètres du filtre de moyenne mobile pour trouver un équilibre entre réduction du bruit et saisie des opportunités.

Conclusion

Globalement, cette stratégie constitue un système de trading basé sur les moyennes mobiles exponentielles assez complet. En plus des signaux de trading, elle introduit l'indicateur RSI pour une validation à plusieurs niveaux. Cela améliore sans aucun doute la qualité des signaux, ce qui en fait une stratégie intéressante à étudier et à optimiser. Cependant, en raison du caractère retardé des indicateurs eux-mêmes, il convient de se prémunir contre les risques de sorties tardives.

Source

Pine

/*backtest

start: 2023-02-13 00:00:00

end: 2024-02-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © QuantTherapy

//@version=4

strategy("B-Xtrender [Backtest Edition] @QuantTherapy")Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1