Stratégie de régression vers la moyenne avec les Bandes de Bollinger et l'Indice d'intensité intrajournalière

Aperçu

Cette stratégie est une stratégie de retour à la moyenne basée sur les bandes de Bollinger et l'indice de force intraday. Elle utilise le franchissement des bandes supérieure et inférieure par le prix, combiné à l'indice de force intraday dérivé du volume, pour déterminer le moment d'entrée. Ses avantages incluent le profit tiré de la propriété de retour à la moyenne des prix et le filtrage des signaux par l'indicateur de volume. Cependant, elle présente des risques tels que des drawdowns importants et des durées de détention longues.

Principe de la stratégie

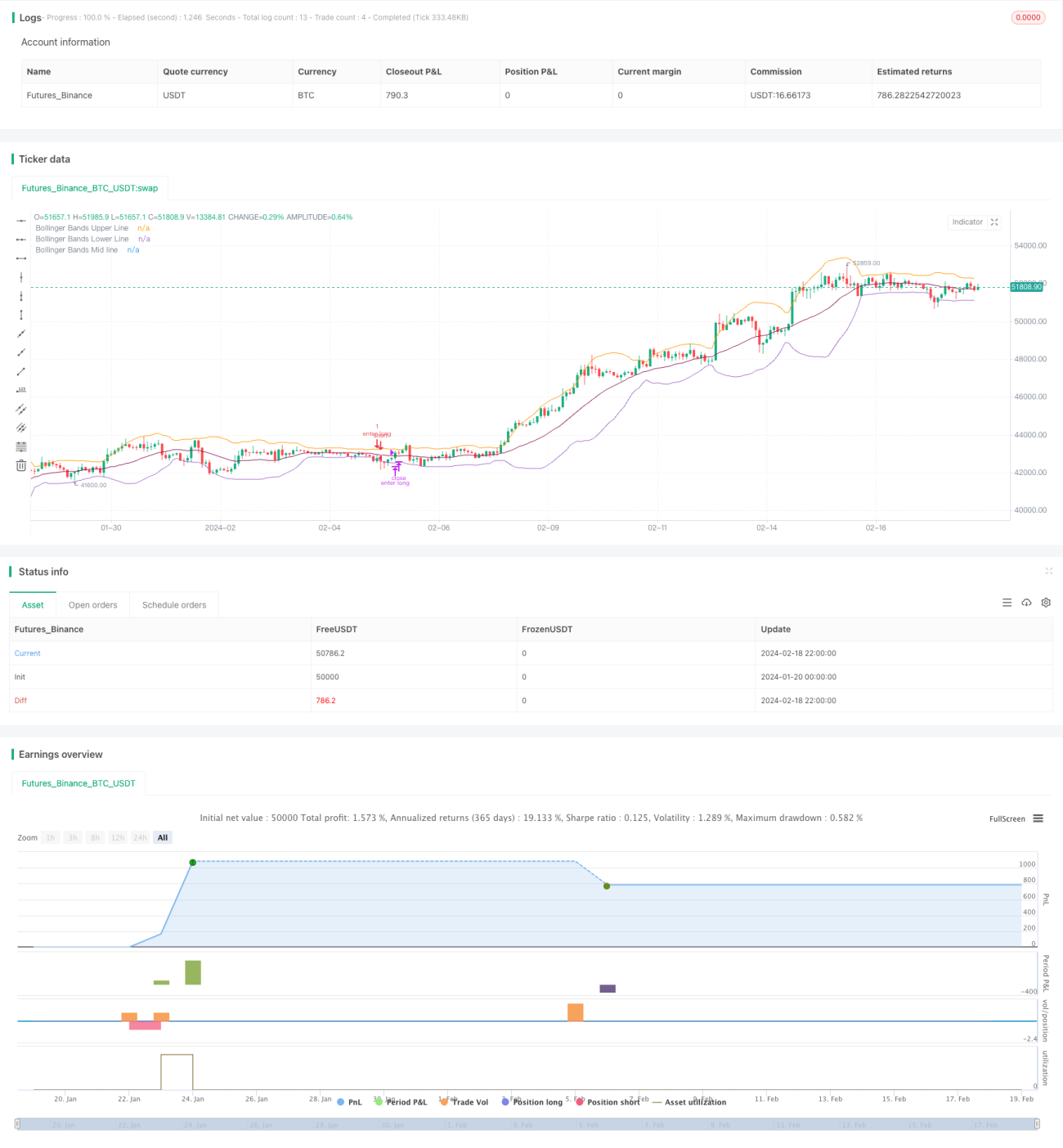

La stratégie calcule d'abord la bande médiane, la bande supérieure et la bande inférieure des bandes de Bollinger. La bande médiane est une moyenne mobile simple ou exponentielle du prix de clôture. Les bandes supérieure et inférieure sont construites en ajoutant ou retranchant deux fois l'écart-type à la bande médiane. Lorsque le prix franchit la bande inférieure, cela est considéré comme une opportunité de retour à la moyenne, et une position longue est prise. Lorsque le prix franchit la bande supérieure, cela indique une déviation excessive par rapport à la moyenne, et une position courte est prise.

Comme indicateur auxiliaire, la stratégie intègre l'indice de force intraday. Cet indicateur combine les informations de prix et de volume. Lorsque l'indice est positif, la pression d'achat est renforcée, servant de signal pour une position longue. Lorsqu'il est négatif, la pression de vente est renforcée, servant de signal pour une position courte.

En termes d'ouverture de position, la stratégie nécessite à la fois le franchissement des bandes de Bollinger et le jugement de l'indice de force intraday. Pour le stop-loss, la stratégie utilise un stop temporel : si aucun profit n'est réalisé après un certain nombre de périodes, la position est fermée.

Analyse des avantages

Le principal avantage de cette stratégie est de tirer profit de la propriété de retour à la moyenne des prix. Lorsque le prix s'écarte fortement, la probabilité qu'il revienne vers la moyenne est élevée selon les lois statistiques, ce qui fournit une base théorique au fonctionnement de la stratégie.

Un autre avantage est l'ajout d'un indicateur de volume – l'indice de force intraday – pour filtrer les signaux de prix. Le volume peut confirmer la validité des signaux de prix, évitant ainsi les faux signaux lors de fortes oscillations de prix avec un volume insuffisant.

Analyse des risques

Bien que la stratégie repose sur le retour à la moyenne, un événement probabiliste, la marche aléatoire des prix peut également déclencher le stop-loss et entraîner une perte. C'est un risque courant pour les stratégies de retour à la moyenne.

Un autre risque majeur est que le retour à la moyenne est un processus qui peut prendre un certain temps. Pour l'investisseur, les fonds peuvent être immobilisés pendant une période, ce qui peut entraîner un risque temporel et faire manquer d'autres meilleures opportunités d'investissement.

Pistes d'optimisation

La stratégie peut être optimisée dans les domaines suivants :

- Optimiser les paramètres des bandes de Bollinger : ajuster la période et l'écart-type pour s'adapter aux différentes conditions de volatilité du marché.

- Essayer d'autres types de moyennes mobiles, comme la moyenne mobile linéairement pondérée, pour améliorer la fluidité.

- Tester d'autres indicateurs de volume pour trouver une meilleure confirmation prix-volume.

- Ajouter des stratégies de stop-loss et de take-profit pour contrôler la perte maximale par ordre.

Résumé

Dans l'ensemble, cette stratégie est une stratégie de retour à la moyenne typique. Elle repose sur un événement probabiliste pour générer des bénéfices, mais les risques sont également évidents. L'optimisation des paramètres et des indicateurs peut donner de meilleurs résultats. Cependant, pour l'investisseur, il est essentiel de bien comprendre les caractéristiques de cette stratégie.

/*backtest

start: 2024-01-20 00:00:00

end: 2024-02-19 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Bollinger Bands Strategy with Intraday Intensity Index- 1