Stratégie de suivi des inversions extrêmes

Aperçu

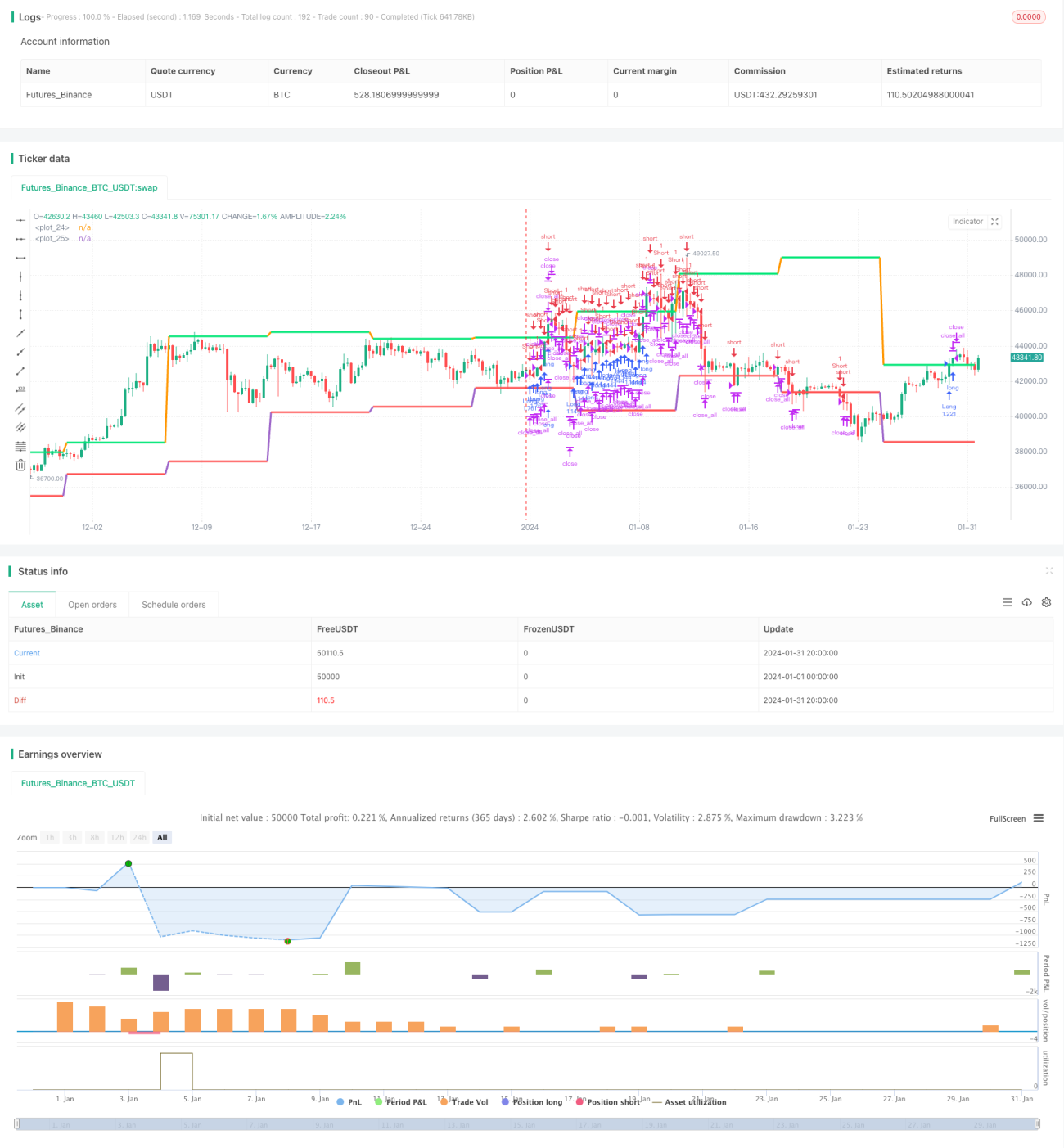

La stratégie de retournement aux extremums suit les points extrêmes des fluctuations de prix en inversant les positions longues/shortes à ces niveaux, permettant ainsi un suivi de tendance.

Principe de la stratégie

Cette stratégie fonctionne principalement sur les bases suivantes :

-

Utilisation de la fonction

securitypour obtenir les prix les plus hauts (high) et les plus bas (low) des chandeliers de différentes périodes, en vérifiant s'ils sont égaux à ceux de la bougie précédente afin d'identifier l'atteinte d'un nouvel extrême. -

Lorsqu'un nouvel extrême est détecté, si la tendance actuelle est haussière, la stratégie ouvre une position short à cet extrême ; si elle est baissière, elle ouvre une position long.

-

Le stop-loss est placé au nouvel extrême formé après l'ouverture de la position, permettant un stop-loss dynamique de suivi de tendance.

-

La période d'activation de la stratégie est définie via les paramètres année/mois/jour, offrant une flexibilité d'ajustement dans le temps.

Avantages de la stratégie

Les principaux atouts sont :

-

Capturer efficacement les points extrêmes des variations de prix et effectuer des retournements pour suivre la tendance.

-

Gestion temporelle et de capital pour contrôler la période d'utilisation et les fonds engagés, réduisant ainsi les risques.

-

Utilisation du nouvel extrême comme stop-loss, permettant d'ajuster la distance de stop en fonction des nouvelles fluctuations, pour un stop-loss dynamique.

-

Logique simple et claire, facile à comprendre, à déboguer et à optimiser.

Risques de la stratégie

Certains risques subsistent :

-

Possibilité de faux signaux sur les extrêmes, entraînant des erreurs d'ouverture long/short. Une optimisation des critères de détection peut réduire ces erreurs.

-

Le stop-loss proche du point d'entrée augmente la probabilité d'être déclenché. L'ajout d'un trailing stop peut atténuer ce problème.

-

Absence de logique de renforcement de position ou d'ouverture inverse en fonction de la tendance, ce qui peut limiter les gains dans les marchés en tendance. L'ajout de règles de pyramiding et d'ouverture opposée peut améliorer la performance.

-

Les plages de temps et de devises sont fixes, sans ajustement dynamique. Un système d'optimisation de paramètres peut résoudre ce problème.

Pistes d'optimisation

La stratégie peut être améliorée dans les directions suivantes :

-

Affiner la logique de détection des extrêmes avec davantage de filtres pour éviter les faux signaux.

-

Introduire un trailing stop qui ajuste la distance de stop en fonction des prix et de la volatilité.

-

Ajouter des modules de renforcement de position et d'ouverture inverse basés sur la tendance et la volatilité, pour améliorer la rentabilité.

-

Mettre en place un mécanisme d'optimisation automatique des paramètres via des tests.

-

Intégrer des modèles d'apprentissage automatique pour évaluer le marché et aider à la prise de décision.

Résumé

Cette stratégie de retournement aux extremums, en capturant les points extrêmes et en suivant la tendance, présente une bonne adaptabilité et un potentiel de rentabilité. Après optimisation des critères d'extremum, du mécanisme de stop-loss et des règles d'ouverture, elle peut devenir une stratégie de trading quantitatif fiable et robuste.

- 1