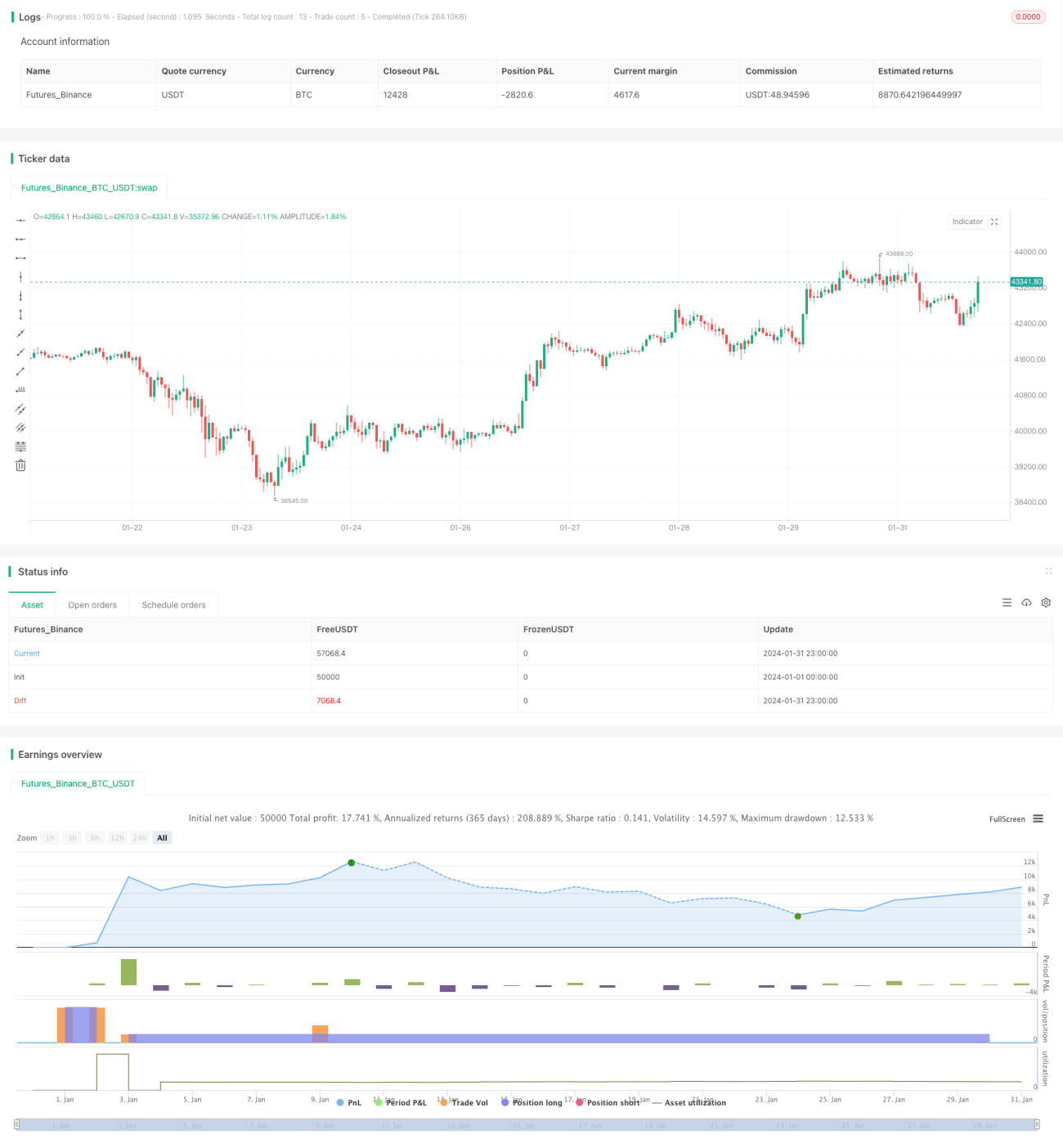

Stratégie quantitative de croisement de moyennes mobiles à long terme

Aperçu

Cette stratégie détermine les moments d'achat et de vente sur le marché en exploitant les croisements de moyennes mobiles de différentes périodes ainsi que l'indicateur RSI, afin de réaliser un mode de détention à long terme. La stratégie peut être optimisée en temps réel en ajustant les paramètres et convient à l'investissement à long terme sur les indices de marché.

Principe de la stratégie

La stratégie utilise principalement les croisements haussiers (golden cross) et baissiers (death cross) des moyennes mobiles EMA pour déterminer les moments d'achat et de vente. En parallèle, l'indicateur RSI est employé pour juger si le marché se trouve en zone de surachat ou de survente.

Plus précisément, la logique de signal d'achat est la suivante : acheter lorsque le prix passe sous l'EMA20 puis au-dessus de l'EMA50, formant ainsi un croisement haussier, ce qui permet d'identifier plus efficacement les points de retournement de tendance. De plus, il faut que le cours de clôture soit inférieur au cours d'ouverture et au plus bas de la veille, ce qui permet de filtrer certaines fausses cassures.

Nous associons ces conditions d'achat à différents paramètres pour construire quatre règles d'achat, correspondant à différentes périodes de moyennes mobiles et niveaux de volume water_level. Cela permet de répartir équitablement le volume via l'ouverture progressive de positions.

Pour la sortie vente, les conditions sont les suivantes : vendre lorsque le prix passe au-dessus de l'EMA10 en formant un croisement baissier et que le RSI indique un signal de surachat ; ou lorsque le prix passe sous l'EMA10 en formant un croisement baissier et que le RSI indique une survente. En outre, on vérifie également qu'un certain pourcentage de profit est atteint. Cela permet de verrouiller les gains tout en réduisant la probabilité d'erreur grâce à l'indicateur RSI.

Analyse des avantages de la stratégie

Le principal avantage de cette stratégie réside dans l'identification des points de retournement du marché via les croisements de moyennes mobiles, réalisant ainsi un suivi de tendance. Par rapport à un système à moyenne mobile unique, la méthode de double croisement permet de filtrer certains faux signaux. De plus, l'introduction du RSI pour juger les zones de surachat/survente permet également de réduire efficacement le risque de transaction.

Un autre avantage est la construction de positions progressives via l'ajustement des paramètres. Cette méthode d'ajout pyramidal permet de déplacer le prix de revient vers le bas, maximisant les gains lorsque la tendance se manifeste. Elle permet également de répartir les volumes, réduisant ainsi le risque lié à une position unique.

Analyse des risques de la stratégie

Les principaux risques de cette stratégie sont les suivants :

-

Le système de moyennes mobiles est intrinsèquement sensible au décalage temporel et ne peut pas réagir rapidement aux événements imprévus, ce qui peut empêcher un stop-loss opportun. Ce risque peut être atténué en ajoutant un seuil de stop-loss.

-

La stratégie n'impose pas de limite sur la période d'achat ; une configuration erronée peut conduire à acheter trop tôt et à rester bloqué dans une zone de consolidation. Ce risque peut être résolu en limitant la fenêtre d'achat.

-

La méthode d'ouverture progressive des positions peut entraîner une surexposition, incapable de supporter le risque d'une cassure unilatérale. Cela peut être réduit en ajustant les paramètres de niveau water_level et en intégrant un mécanisme de contrôle des risques.

Directions d'optimisation de la stratégie

Cette stratégie peut être optimisée dans les directions suivantes :

-

Ajouter une stratégie de stop-loss : sortir de la position lorsque le prix casse certains supports clés, ce qui permet de contrôler efficacement le risque de baisse.

-

Ajouter un module de vérification pré-transaction pour déterminer la tendance de plus grande ampleur : n'ouvrir une position que lorsque la tendance est haussière, évitant ainsi le risque de transactions à contre-tendance.

-

Restreindre la période d'achat : n'autoriser l'ajout de positions que pendant une certaine plage temporelle, évitant d'ouvrir une position trop tôt.

-

Introduire des algorithmes d'apprentissage automatique combinés à plusieurs facteurs pour juger du moment d'achat, ce qui peut améliorer le taux de réussite de la stratégie.

Conclusion

Cet article présente en détail une idée de stratégie quantitative long terme. Elle utilise le double croisement de moyennes mobiles combiné au RSI pour déterminer les points d'entrée, et adopte une ouverture progressive des positions pour maximiser l'efficacité. Grâce à l'ajustement des paramètres, cette stratégie peut s'appliquer à la plupart des indices et actions, constituant une stratégie de suivi long terme relativement universelle. L'article analyse également les risques potentiels et les pistes d'optimisation. Avec des améliorations continues, cette stratégie pourrait devenir un choix pratique pour la détention à long terme.

- 1