Stratégie basée sur le double retournement de momentum

Aperçu

La stratégie de momentum à double retournement combine des signaux de retournement de prix et de retournement de volatilité pour réaliser des transactions de tendance. Elle repose principalement sur la formation 123 pour identifier les points de retournement de prix, tout en utilisant la volatilité des canaux de Donchian comme filtre pour éliminer les faux signaux. Cette stratégie est adaptée aux positions à moyen et long terme, et grâce au double filtre de retournement, elle permet de capturer efficacement les points de retournement du marché et de générer des rendements excédentaires.

Principe de la stratégie

La partie retournement de prix utilise la formation 123. Cette formation signifie que les deux premières bougies présentent un mouvement inverse (hausse ou baisse), tandis que la troisième bougie s'inverse à nouveau (baisse ou hausse), d'où le nom de formation 123. Lorsque les prix montrent un retournement sur trois bougies, cela indique généralement qu'un renversement de tendance à court terme est imminent. Pour confirmer davantage la fiabilité du retournement de prix, la stratégie utilise également l'indicateur stochastique ; ce n'est que lorsque ce dernier présente également un retournement (ligne rapide redescendant ou montant rapidement) qu'un signal de transaction est déclenché.

La partie retournement de volatilité utilise la volatilité des canaux de Donchian. Le canal de Donchian reflète principalement la fourchette de fluctuation des prix. Lorsque la volatilité des prix augmente, la largeur du canal de Donchian s'élargit également ; lorsque la volatilité diminue, la largeur se rétrécit. La volatilité (largeur) du canal de Donchian peut mesurer efficacement le degré de fluctuation et le niveau de risque du marché. Cette stratégie utilise le retournement de la volatilité du canal de Donchian pour filtrer les faux signaux ; ce n'est que lorsque la volatilité et le prix s'inversent simultanément qu'un signal de transaction est émis, évitant ainsi d'être piégé par des mouvements erratiques.

En résumé, grâce à une double validation des retournements, cette stratégie assure à la fois la fiabilité des signaux de transaction et le contrôle des risques, ce qui en fait une stratégie de tendance relativement robuste.

Avantages de la stratégie

- Mécanisme de double filtrage, garantissant la fiabilité des signaux de transaction et évitant les faux cassures.

- Contrôle des risques, réduisant la probabilité de pertes.

- Adaptée aux positions à moyen et long terme, évitant le bruit du marché et capturant les rendements excédentaires.

- Grande marge d'optimisation des paramètres, permettant d'atteindre un état optimal.

- Style unique, efficace lorsqu'il est combiné avec des indicateurs techniques courants.

Risques de la stratégie

- Dépend de l'optimisation des paramètres ; des paramètres inappropriés peuvent affecter les performances de la stratégie.

- La stratégie de stop-loss doit encore être améliorée ; le contrôle du drawdown maximal reste à perfectionner.

- La fréquence de trading peut être faible, ce qui la rend inadaptée au trading algorithmique haute fréquence.

- Nécessite de choisir des instruments et des périodes appropriés ; le champ d'application est limité.

- On peut utiliser l'apprentissage automatique ou d'autres méthodes pour trouver les paramètres optimaux.

Pistes d'optimisation

- Ajouter un module de stop-loss adaptatif pour réduire considérablement le drawdown maximal.

- Intégrer des indicateurs de volume pour garantir l'entrée lors de cassures à fort volume.

- Optimiser les paramètres pour obtenir la meilleure stabilité.

- Tester différents instruments et périodes pour trouver l'environnement le mieux adapté.

- Essayer de combiner avec d'autres indicateurs ou stratégies pour obtenir un effet synergique où 1+1 > 2.

Conclusion

La stratégie de momentum à double retournement, grâce à la double validation du retournement de prix et du retournement de volatilité, parvient à un bon contrôle des risques. Par rapport à un indicateur unique, elle filtre une grande partie du bruit et offre une meilleure stabilité. Grâce à des moyens tels que l'optimisation des paramètres, le renforcement du module de stop-loss et l'introduction du volume, cette stratégie peut encore améliorer la qualité des signaux et la stabilité des rendements. Elle convient comme composante de stratégies à moyen et long terme pour les actions, les crypto-monnaies, etc., et associée judicieusement à d'autres modules, elle peut générer de bons rendements excédentaires.

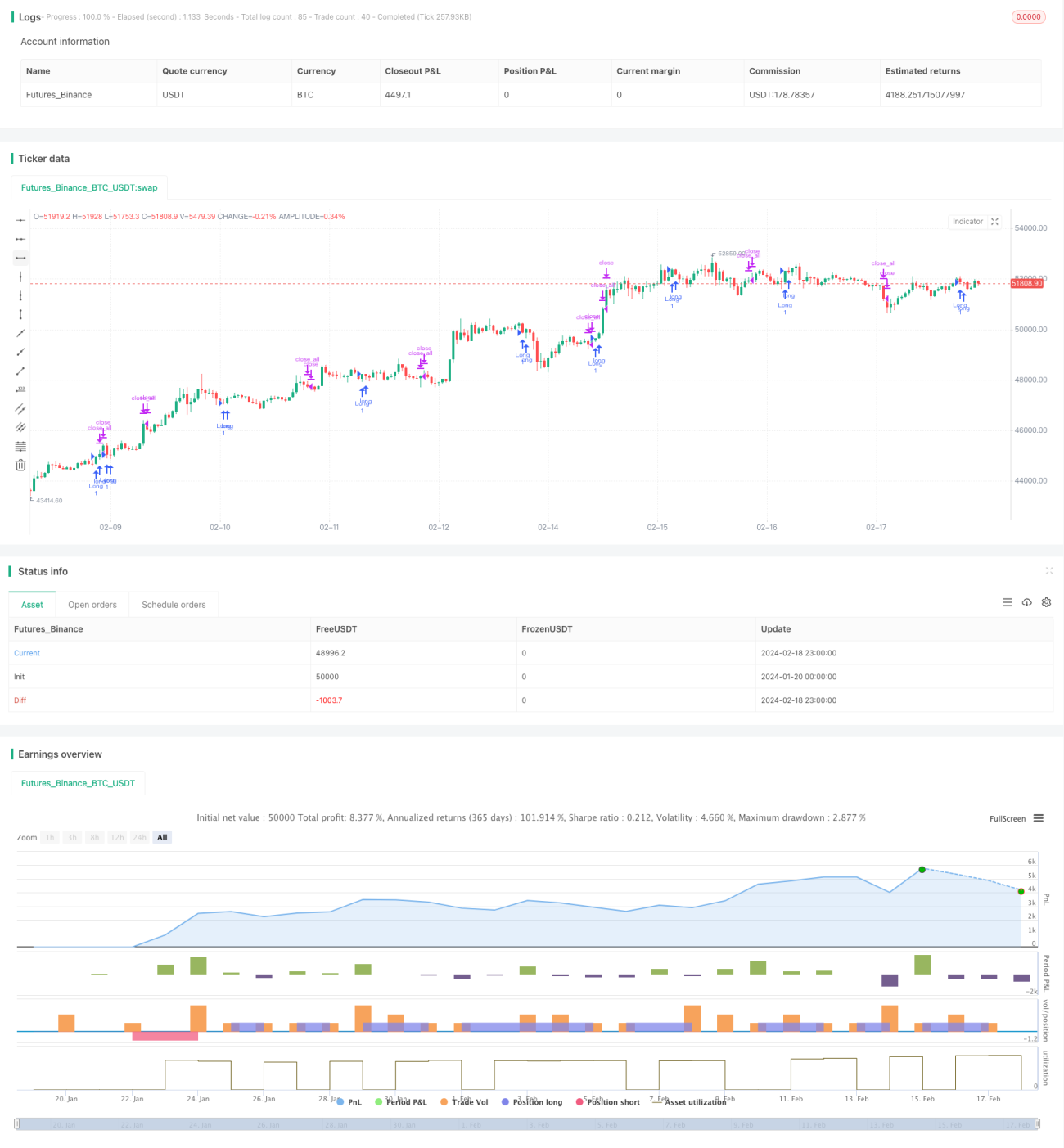

/*backtest

start: 2024-01-20 00:00:00

end: 2024-02-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 06/03/2020

// This is combo strategies for get a cumulative signal. - 1