Stratégie de trading basée sur les motifs de pics successifs

Aperçu

Le nom de cette stratégie est « Stratégie de trading basée sur les fractales de pics ». Elle utilise principalement les fractales de pics des chandeliers pour déterminer les points d'entrée et de sortie. Cette stratégie relève des méthodes d'analyse technique.

Principe de la stratégie

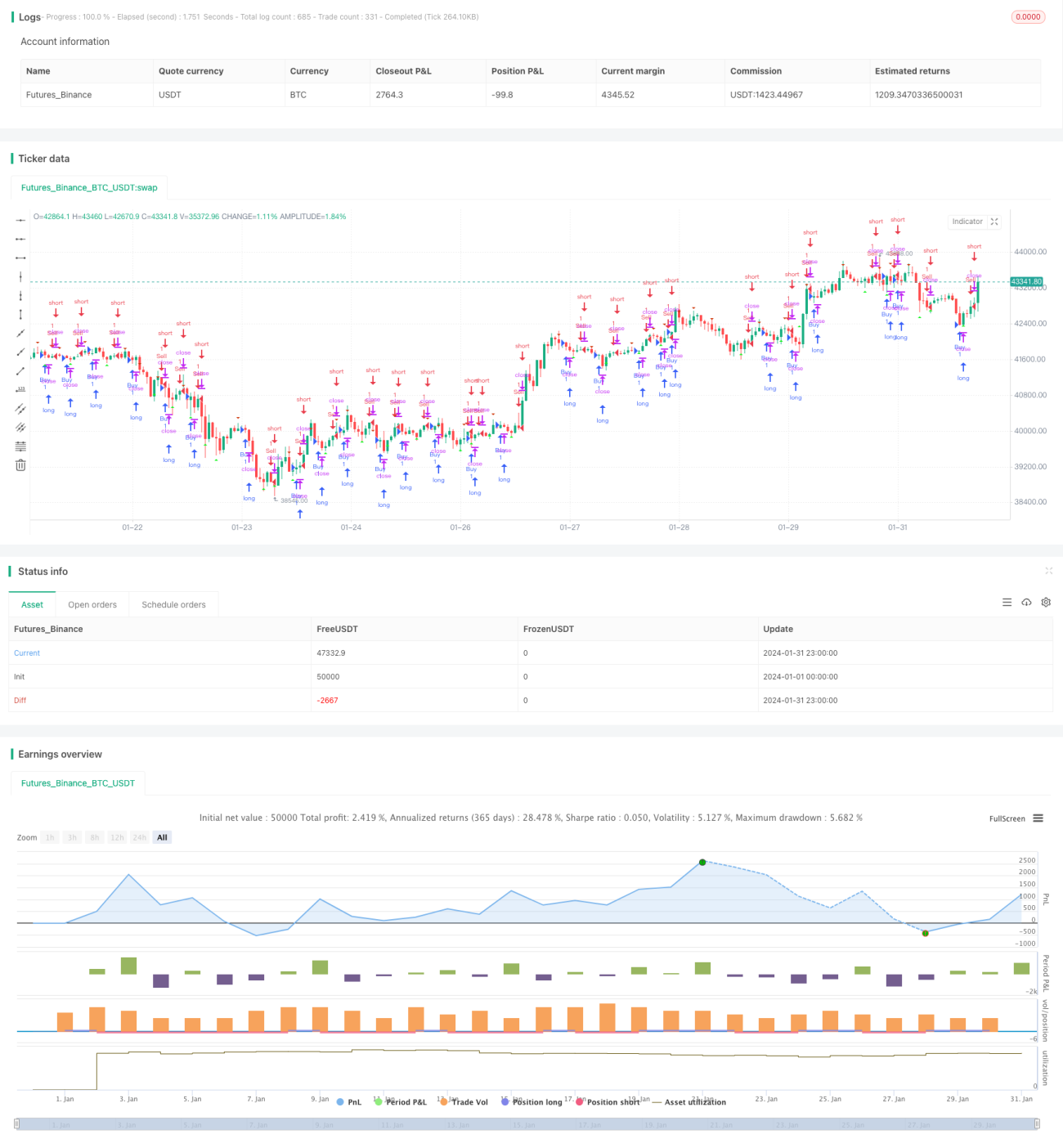

La stratégie définit les pics haussiers (upFractal) et les pics baissiers (downFractal) pour identifier les fractales de pics sur le graphique en chandeliers.

Plus précisément, la logique de détection d'un pic haussier est la suivante : le haut de la bougie actuelle est le plus haut des n dernières bougies, et les hauts des bougies suivantes ne dépassent pas le haut de la bougie actuelle.

La logique de détection d'un pic baissier est : le bas de la bougie actuelle est le plus bas des n dernières bougies, et les bas des bougies suivantes ne sont pas inférieurs au bas de la bougie actuelle.

On utilise des variables booléennes et des boucles pour comparer les hauts et bas des n bougies précédentes et suivantes avec ceux de la bougie actuelle, afin de déterminer les pics haussiers et baissiers.

Ainsi, la logique centrale de la stratégie est :

- Identifier les pics haussiers et baissiers.

- Ouvrir une position longue lors d'un pic haussier, et une position courte lors d'un pic baissier.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Les fractales de pics sont faciles à identifier et la mise en œuvre est simple.

- Elle utilise des figures techniques et n'est pas influencée par les fondamentaux.

- Les drawdowns peuvent être relativement faibles.

Analyse des risques

Cette stratégie comporte également certains risques :

- Une identification imprécise des fractales de pics peut faire manquer le meilleur moment d'entrée.

- En cas de mouvements violents du marché, il peut être difficile de définir un stop-loss.

- Se fier uniquement aux figures, en ignorant d'autres facteurs.

Mesures correctives :

- Ajuster les paramètres des fractales de pics pour optimiser la logique de détection.

- Combiner avec d'autres indicateurs pour déterminer le niveau de stop-loss.

- Utiliser conjointement avec l'analyse fondamentale ou d'autres stratégies.

Axes d'optimisation

Cette stratégie peut être améliorée dans les directions suivantes :

- Augmenter la flexibilité des paramètres pour optimiser la détection des fractales de pics.

- Ajouter une logique de stop-loss.

- Prendre en compte d'autres indicateurs tels que le volume ou la volatilité.

- Analyser sur différentes périodes.

Conclusion

Cette stratégie basée sur les fractales de pics est simple à mettre en œuvre et peut offrir des drawdowns limités. Cependant, elle comporte certains risques et doit être combinée avec d'autres méthodes d'analyse pour maximiser son efficacité. Les prochaines améliorations porteront sur la précision de la détection, le stop-loss et l'optimisation des indicateurs.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("sanju parmar", shorttitle="sanju trading empire", overlay=true)

// Define "n" as the number of periods and keep a minimum value of 2 for error handling.- 1