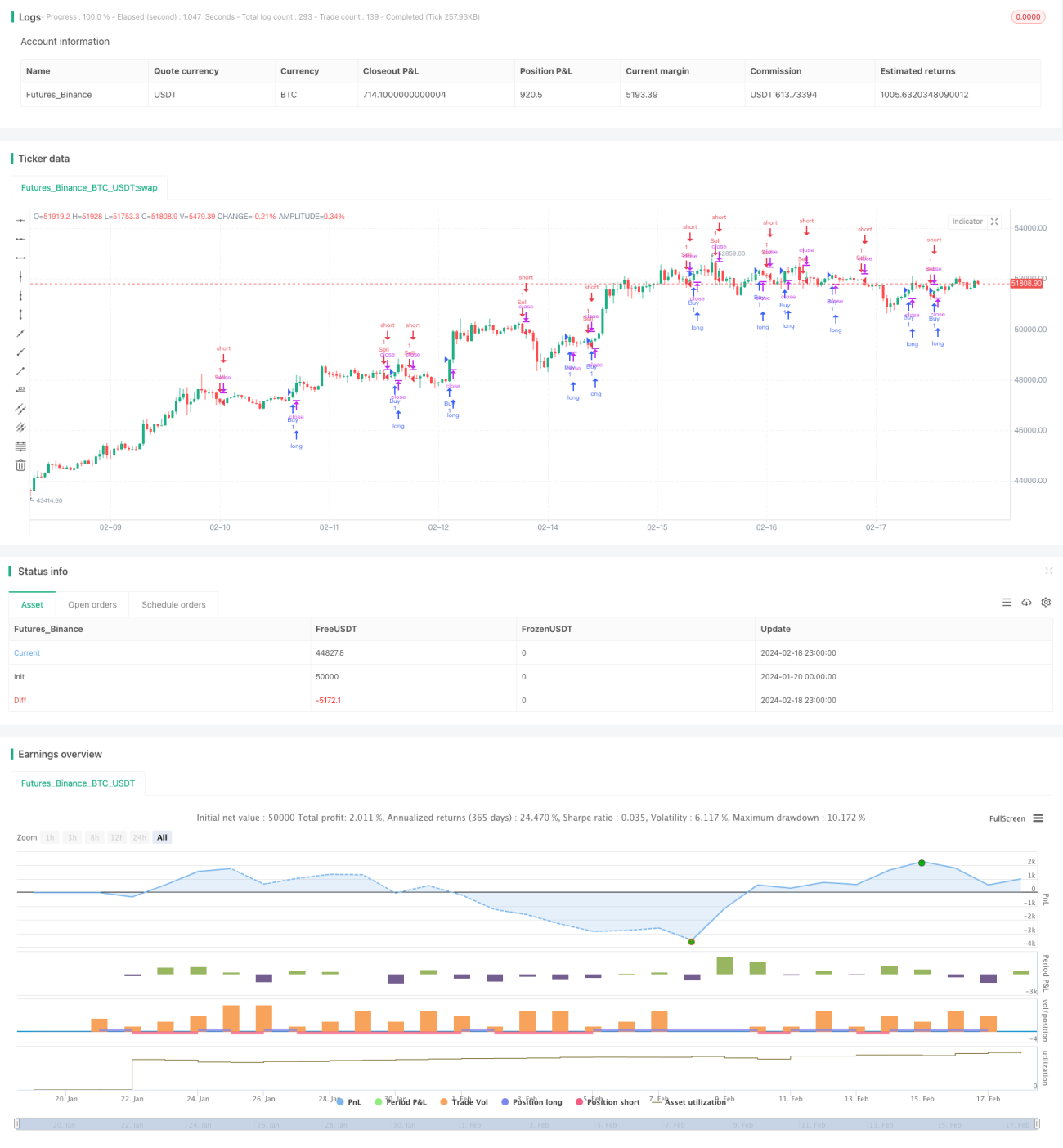

Système de croisement de moyennes mobiles adaptatives avec rupture de momentum

I. Aperçu

Le cœur de cette stratégie est l'utilisation d'une moyenne mobile adaptative et d'un indicateur de momentum pour réaliser des transactions de rupture. Tout d'abord, la stratégie construit une moyenne mobile adaptative en utilisant le prix moyen pondéré Heikin-Ashi et une triple moyenne mobile lissée. Ensuite, elle combine un indicateur de momentum pour détecter les signaux de rupture, formant ainsi des décisions de trading.

II. Principe de la stratégie

Cette stratégie se compose principalement de trois parties :

-

Construction de la moyenne mobile adaptative. La stratégie utilise le prix Heikin-Ashi et une triple moyenne mobile lissée pour construire trois moyennes mobiles adaptatives. Ces moyennes mobiles réagissent rapidement aux variations de prix.

-

Calcul de l'indicateur de momentum. La stratégie utilise la différence entre les triples moyennes mobiles lissées du prix comme indicateur de momentum. Cet indicateur met en évidence les changements de tendance des prix.

-

Croisement des moyennes mobiles comme signal de trading. Lorsque la moyenne mobile rapide croise au-dessus de la moyenne mobile lente, un signal d'achat est généré ; lorsqu'elle croise en dessous, un signal de vente est généré.

III. Avantages de la stratégie

Cette stratégie, en combinant moyenne mobile adaptative et indicateur de momentum, permet de saisir rapidement les tendances des variations de prix et de générer des signaux de trading. Ses principaux avantages sont les suivants :

- L'utilisation du prix Heikin-Ashi pour construire la moyenne mobile adaptative permet une réponse plus rapide aux variations de prix.

- La triple moyenne mobile lissée lisse efficacement les données de prix et traite les données aberrantes.

- L'indicateur de momentum identifie clairement les points de changement de tendance des prix.

- Le croisement des moyennes mobiles produit des signaux de trading clairs.

- Les paramètres de la stratégie sont flexibles et ajustables, permettant d'adapter le caractère adaptatif.

IV. Risques et contre-mesures

- En cas de fluctuations de prix violentes, les signaux de croisement des moyennes mobiles peuvent être trompeurs. Il est possible d'ajuster les paramètres pour filtrer les signaux.

- La stratégie donne de meilleurs résultats dans un marché haussier. Dans un marché baissier, un stop-loss protège le capital.

V. Pistes d'optimisation

- On peut tester davantage de types de moyennes mobiles pour trouver de meilleurs paramètres.

- On peut ajouter des conditions de filtrage supplémentaires pour éviter les faux signaux, par exemple en ajoutant un filtre de volume de transactions.

- On peut optimiser les réglages des paramètres pour adapter le caractère adaptatif à différents marchés.

VI. Conclusion

Cette stratégie intègre une moyenne mobile adaptative et un indicateur de momentum pour réagir rapidement aux variations de prix et générer des signaux de trading simples et efficaces. Grâce à l'ajustement des paramètres, elle peut s'adapter de manière flexible à différents environnements de marché. Il s'agit d'une stratégie de trading de rupture très pratique.

- 1