Stratégie de spread équitable de type breakout

Aperçu

Ceci est une stratégie de suivi de tendance très simple. Elle prend une position longue lorsqu'un écart de juste valeur haussier se produit, et clôture la position ou prend une position courte lorsqu'un écart de juste valeur baissier se produit. Elle donne de mauvais résultats dans les marchés latéraux, mais peut générer des bénéfices très importants dans les marchés en tendance.

Principe de la stratégie

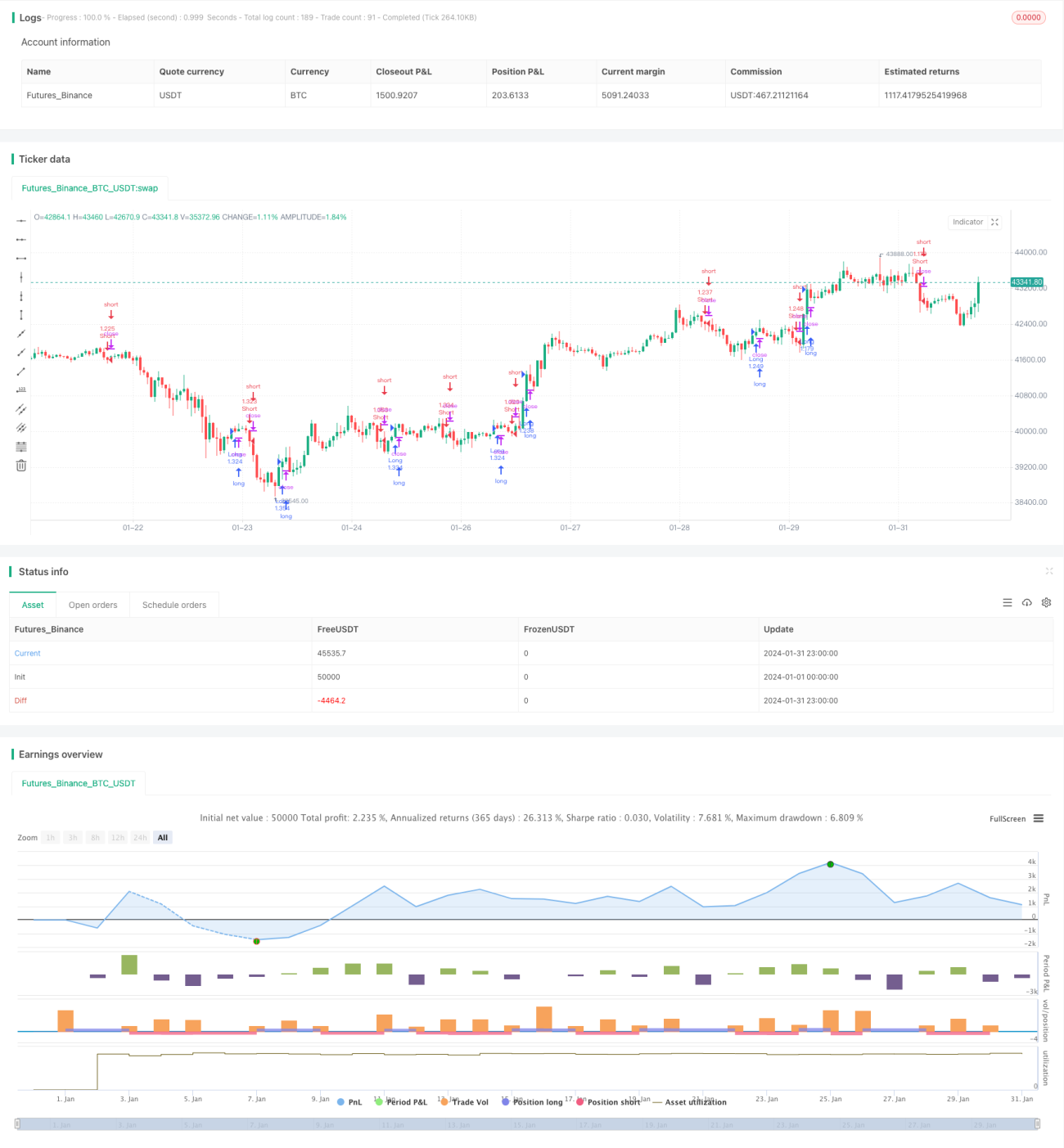

La logique centrale de cette stratégie est d'identifier la formation d'un écart de juste valeur. L'« écart de juste valeur » désigne une situation où le plus haut du jour est inférieur au plus bas de la veille, ou le plus bas du jour est supérieur au plus haut de la veille, créant ainsi un « écart de rupture ». Cela annonce généralement un possible retournement de tendance. Plus précisément, les règles de la stratégie sont :

- Si le plus haut du jour est inférieur au plus bas des deux barres précédentes et que le cours de clôture est inférieur à ce plus bas des deux barres précédentes, on considère qu'un écart de juste valeur baissier s'est formé, on prend une position courte.

- Si le plus bas du jour est supérieur au plus haut des deux barres précédentes et que le cours de clôture est supérieur à ce plus haut des deux barres précédentes, on considère qu'un écart de juste valeur haussier s'est formé, on prend une position longue.

On utilise ici un décalage de deux barres (deux bougies) pour juger des plus hauts et plus bas, ce qui permet d'éviter les faux breakouts ou les retracements à court terme, améliorant ainsi la fiabilité de la reconnaissance des formations et la qualité des signaux.

Avantages de la stratégie

- Identifier correctement la formation d'un écart de juste valeur permet de bien prédire un possible retournement de tendance future.

- La logique et les règles de la stratégie sont simples et claires, faciles à comprendre et à mettre en œuvre.

- Permet de capturer rapidement de nouvelles opportunités de tendance.

Risques de la stratégie

- La reconnaissance de la formation d'un écart de juste valeur n'est pas totalement fiable ; en cas de retracement à court terme, des signaux erronés peuvent se produire.

- La stratégie peut subir des pertes lors des retournements de tendance ; il est nécessaire d'utiliser un stop-loss pour limiter les risques.

- Elle donne de mauvais résultats dans les marchés latéraux, avec plus de faux signaux et de petites pertes.

Directions d'optimisation

- Optimiser le mécanisme de stop-loss. On peut combiner un ATR dynamique pour un contrôle de risque dynamique.

- Optimiser les conditions de filtrage. On peut utiliser le volume, les moyennes mobiles, etc. pour juger de la fiabilité des ruptures d'écart de juste valeur.

- Combiner un modèle multi-facteurs pour prédire la probabilité de la tendance future.

Résumé

Cette stratégie identifie la formation d'un écart de juste valeur pour juger d'un possible retournement de tendance ; elle appartient à une stratégie de suivi de tendance de base. Son avantage est de détecter assez précisément le moment du retournement de tendance, mais elle présente un certain taux de faux signaux. On peut contrôler le risque par le stop-loss et le filtrage, et aussi combiner davantage de facteurs pour améliorer la précision du jugement. Dans l'ensemble, c'est une stratégie de trading de tendance très simple et pratique qui mérite d'être développée et optimisée.

- 1