Stratégie de trading quantitatif simple basée sur l'indicateur des bandes de Bollinger

Aperçu

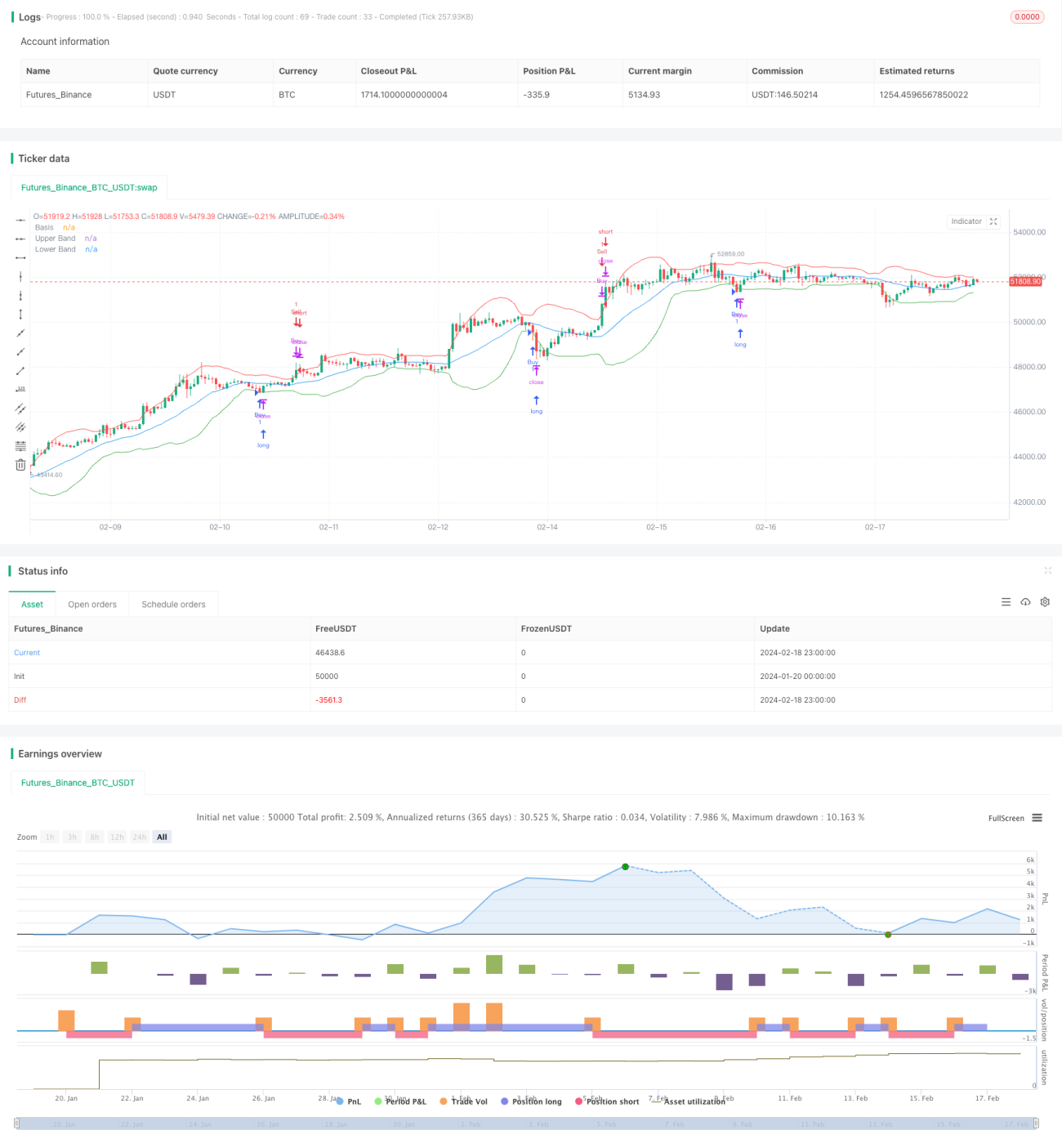

La stratégie de rupture des bandes de Bollinger est une stratégie de trading quantitatif simple basée sur l'indicateur des bandes de Bollinger. Cette stratégie utilise les niveaux dynamiques de support et de résistance fournis par les bandes supérieure et inférieure pour définir les conditions d'entrée en position longue et de sortie lorsque le prix franchit ces bandes, afin de capturer les mouvements de rupture du prix de l'action.

Principe de la stratégie

L'indicateur des bandes de Bollinger a été développé par John Bollinger dans les années 1980. Il est constitué d'une moyenne mobile sur n jours et de ses m écarts-types. La moyenne mobile peut être considérée comme l'axe central du prix, tandis que l'écart-type représente l'amplitude de la volatilité des prix. Lorsque l'écart-type est grand, la volatilité des prix est forte ; lorsqu'il est petit, la volatilité est modérée.

Les conditions d'entrée de cette stratégie sont : lorsque le cours de clôture franchit à la baisse la bande inférieure de Bollinger, on entre en position longue ; lorsque le cours de clôture franchit à la hausse la bande supérieure, on entre en position courte. Les conditions de sortie sont : lorsqu'une position longue est ouverte, on la ferme lorsque le cours de clôture franchit à la hausse la bande supérieure ; lorsqu'une position courte est ouverte, on la ferme lorsque le cours de clôture franchit à la baisse la bande inférieure.

Cette stratégie est une stratégie de suivi de tendance. En capturant les ruptures de tendance lorsque le prix franchit les bandes de Bollinger, le modèle de profit consiste à augmenter les gains de la position grâce au mouvement de tendance.

Avantages de la stratégie

-

Utiliser l'indicateur des bandes de Bollinger comme niveaux dynamiques de support et de résistance évite l'utilisation de niveaux de prix fixes, s'adaptant ainsi aux changements du marché.

-

La stratégie prend en compte la tendance et la volatilité ; les décisions ne sont pas uniquement basées sur le niveau de prix, mais aussi sur la volatilité du marché, ce qui peut réduire les faux signaux.

-

Le cadre de rupture est simple et direct, facile à comprendre et à mettre en œuvre.

-

Les paramètres des bandes de Bollinger peuvent être ajustés de manière flexible, ce qui les rend adaptables à différents instruments et marchés.

Analyse des risques

-

Un réglage inapproprié des paramètres des bandes de Bollinger peut entraîner des signaux de trading trop fréquents, générant des transactions inutiles.

-

Les signaux de rupture peuvent correspondre à des perturbations de prix à court terme, sans tendance durable, et peuvent produire des transactions erronées.

-

La stratégie ne prend pas en compte le stop-loss, ce qui expose à un certain risque de décision et de contrôle des pertes.

-

Basée uniquement sur des indicateurs techniques, sans intégrer d'informations fondamentales, elle peut manquer des points de retournement fondamentaux importants.

-

Elle ne tient pas compte des caractéristiques des différents instruments de marché ; la performance peut être influencée par des marchés spécifiques.

Directions d'optimisation de la stratégie

-

Optimiser les paramètres des bandes de Bollinger pour améliorer leur robustesse.

-

Ajouter un mécanisme de stop-loss pour contrôler les pertes unitaires.

-

Combiner des bandes de Bollinger de différentes périodes pour construire des décisions de trading multi-périodes.

-

Intégrer le volume de transactions pour éviter certains faux signaux de rupture.

-

Ajouter une analyse des facteurs fondamentaux pour déterminer le moment d'entrée et la taille de la position.

-

Tester les données sur différents instruments de marché pour évaluer l'adaptabilité de la stratégie entre les instruments.

Conclusion

La stratégie de rupture des bandes de Bollinger est une stratégie de suivi de tendance simple et intuitive. Elle utilise les niveaux dynamiques de support et de résistance fournis par les bandes de Bollinger pour détecter les ruptures de tendance des prix, et construit les conditions d'entrée en position longue et de sortie. L'avantage de la stratégie est un cadre simple, facile à mettre en œuvre, capable de capturer les opportunités de tendance des prix. Il faut veiller à contrôler les risques et éviter des transactions trop fréquentes. Grâce à des tests et des optimisations multiples, la stratégie de rupture des bandes de Bollinger peut devenir un choix efficace de stratégie de trading quantitatif.

- 1