Stratégie de trading de l'or basée sur le momentum et l'écart-type

Aperçu

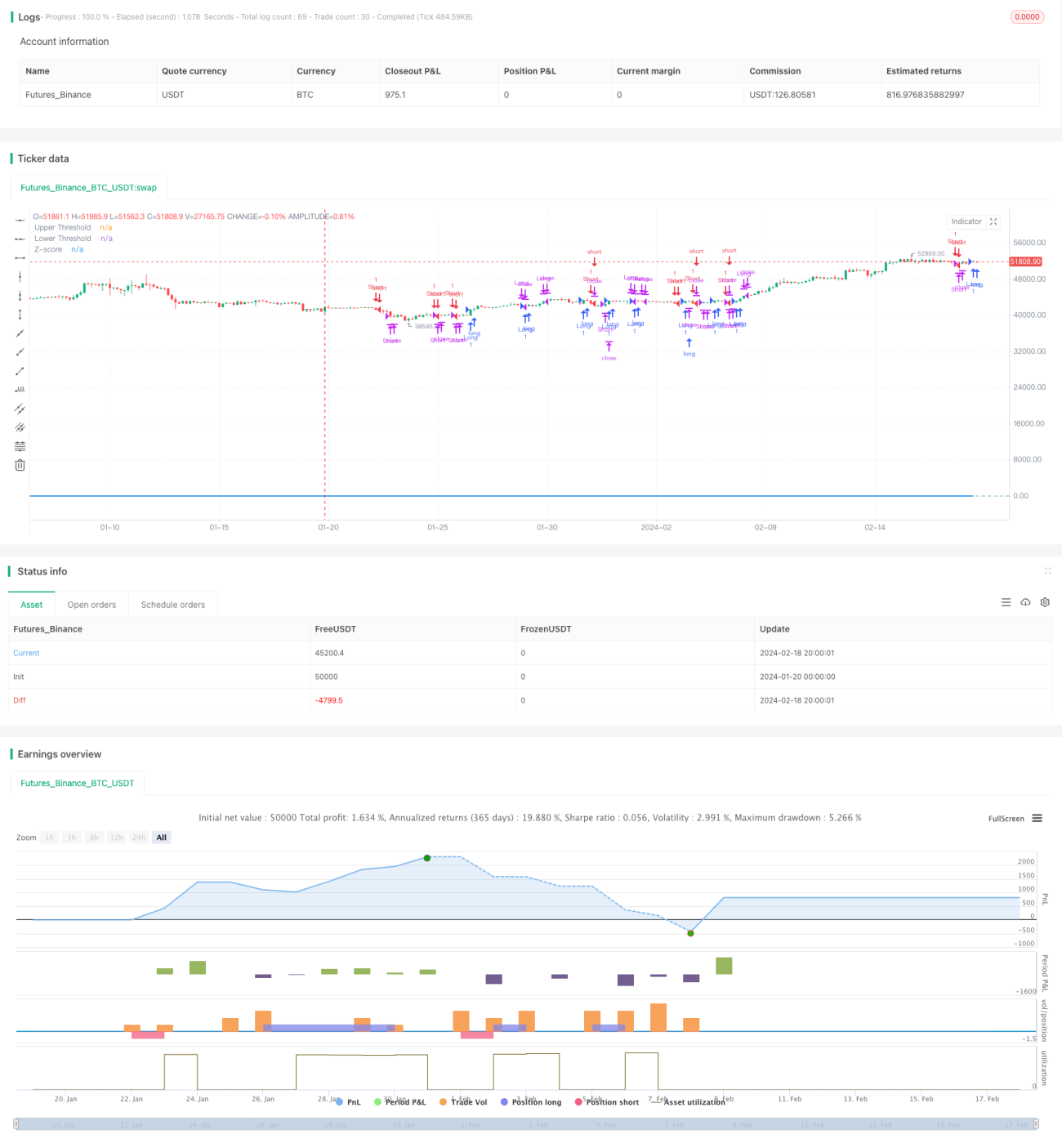

Cette stratégie calcule l'écart du prix de l'or par rapport à sa moyenne mobile exponentielle sur 21 jours, et utilise l'écart-type pour déterminer les conditions de surachat/survente du marché. Lorsque l'écart atteint un certain seuil d'écart-type, elle adopte une stratégie de suivi de tendance, tout en mettant en place un mécanisme de stop-loss pour contrôler le risque.

Principe de la stratégie

- Calculer la moyenne mobile exponentielle sur 21 jours comme axe central

- Calculer l'écart entre le prix de l'or et la moyenne mobile

- Standardiser cet écart pour le convertir en Z-Score

- Lorsque le Z-Score franchit 0,5 à la hausse, prendre une position longue ; lorsqu'il franchit -0,5 à la baisse, prendre une position courte

- Lorsque le Z-Score redescend sous le seuil de 0,5/-0,5, clôturer la position

- Lorsque le Z-Score dépasse 3/-3, déclencher le stop-loss

Analyse des avantages

Cette stratégie de suivi de tendance, basée sur le momentum des prix et l'écart-type pour juger des conditions de surachat/survente, présente les avantages suivants :

- Utilisation de la moyenne mobile comme support/résistance dynamique, permettant de capter la tendance

- L'écart-type et le Z-Score permettent de bien identifier les situations de surachat/survente, réduisant les faux signaux

- L'emploi d'une moyenne mobile exponentielle donne plus de poids aux prix récents, la rendant plus réactive

- La standardisation de l'écart de prix via le Z-Score rend les règles de jugement plus uniformes et normalisées

- La mise en place d'un mécanisme de stop-loss permet de couper les pertes à temps et de maîtriser le risque

Analyse des risques

Cette stratégie comporte également certains risques :

- L'utilisation de la moyenne mobile comme référence peut générer des signaux erronés en cas de gap ou de cassure brutale des prix

- Les seuils de jugement de l'écart-type et du Z-Score doivent être correctement paramétrés ; des valeurs trop grandes ou trop petites affecteront les performances de la stratégie

- Un stop-loss mal configuré peut être trop agressif, entraînant des pertes inutiles

- Des fluctuations violentes dues à des événements imprévus peuvent déclencher le stop-loss et faire manquer une opportunité de tendance

Solutions :

- Paramétrer correctement la moyenne mobile pour identifier la tendance principale

- Optimiser les paramètres de l'écart-type via des backtests pour trouver le seuil optimal

- Utiliser un stop-loss suiveur pour vérifier la pertinence du stop-loss de la stratégie

- Réévaluer rapidement les conditions de marché après un événement et ajuster les paramètres de la stratégie

Directions d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

- Utiliser un indicateur de volatilité comme l'ATR à la place du simple écart-type pour mieux évaluer l'appétence au risque

- Tester différents types de moyennes mobiles pour trouver un axe central plus adapté

- Optimiser les paramètres de la moyenne mobile pour identifier la période optimale

- Optimiser les seuils du Z-Score pour trouver le point de paramètres offrant la meilleure performance de la stratégie

- Ajouter un stop-loss basé sur la volatilité pour le rendre plus intelligent et pertinent

Résumé

Dans l'ensemble, cette stratégie constitue une stratégie de suivi de tendance fondamentalement raisonnable. Elle utilise la moyenne mobile pour déterminer la direction principale de la tendance et, grâce à la standardisation de l'écart de prix, permet de détecter clairement les conditions de surachat/survente du marché, générant ainsi des signaux de trading. La mise en place d'un stop-loss approprié permet à la stratégie de contrôler le risque tout en assurant les profits. En optimisant davantage les paramètres et en ajoutant des conditions de jugement supplémentaires, la stratégie peut devenir plus stable et fiable, avec une forte valeur pratique.

- 1