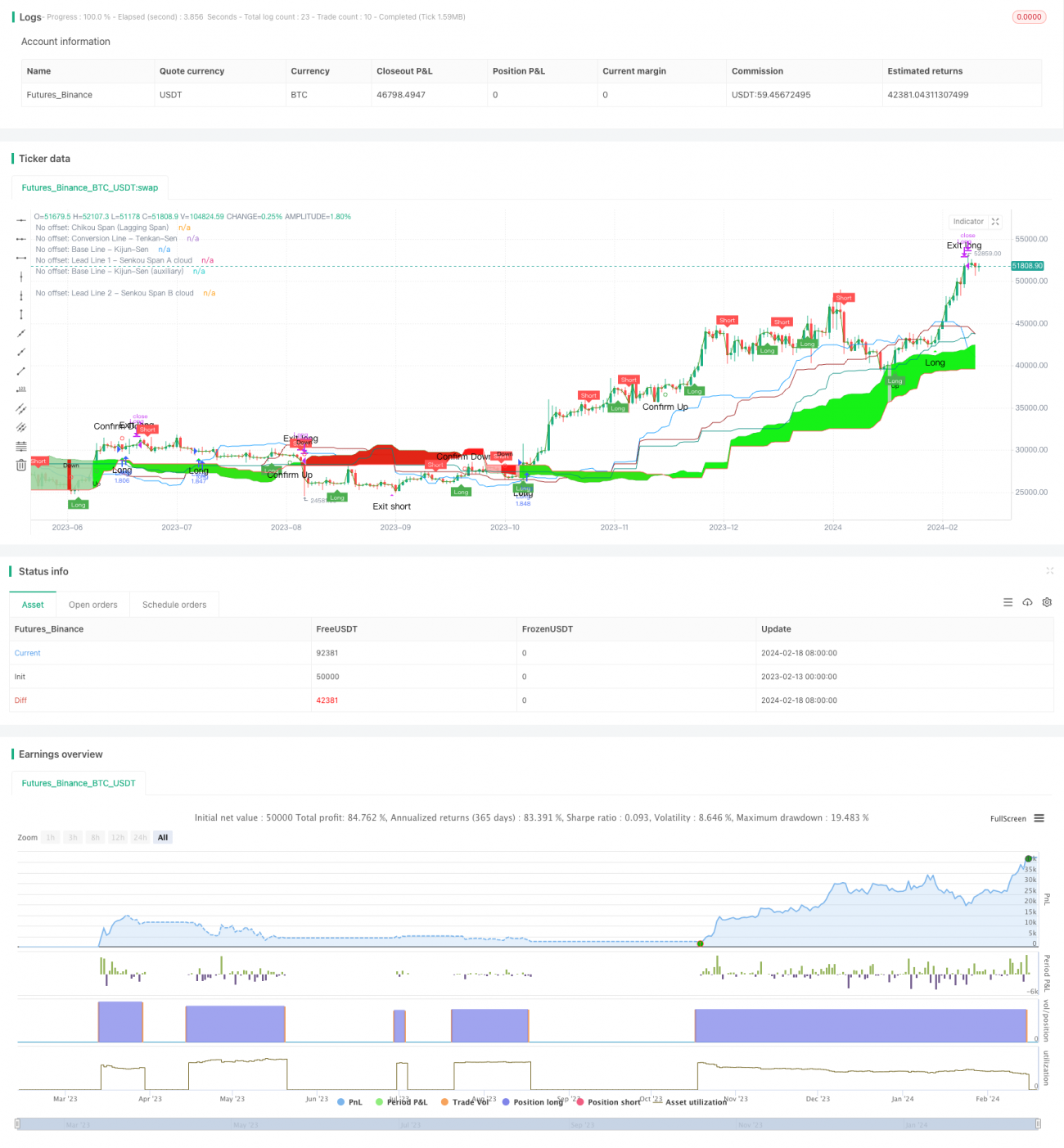

Stratégie quantitative de superposition d'Ichimoku et de momentum

Aperçu

Cette stratégie combine l’indicateur Ichimoku et l’indicateur de déplacement superposé pour détecter les tendances potentielles des prix des actions et déterminer les points d’achat et de vente. Elle calcule la ligne Ichimoku, puis utilise l’indicateur de déplacement superposé pour juger la direction de la tendance et générer des signaux de trading, tout en filtrant les risques via l’indicateur RSI.

Principe de la stratégie

La stratégie se compose principalement de trois parties :

-

Indicateur Ichimoku : L’indicateur Ichimoku utilise principalement deux lignes – Tenkan-sen (ligne de conversion) et Kijun-sen (ligne de base) – pour former une configuration « Ichimoku ». La ligne Tenkan-sen représente la tendance à court terme, tandis que la ligne Kijun-sen représente la tendance à moyen terme. Le croisement de Tenkan-sen et Kijun-sen génère des signaux d’achat et de vente.

-

Indicateur de déplacement superposé : Cet indicateur détermine la direction de la tendance en calculant une bande d’intervalle de valeurs relatives discrètes et une valeur relative lissée. Un signal de trading apparaît lorsque le prix passe de la zone extérieure à la zone intermédiaire.

-

Indicateur RSI : Le RSI est utilisé pour évaluer si le prix est suracheté ou survendu. Il fixe des seuils de surachat et de survente, et combine les signaux de l’indicateur de déplacement superposé pour confirmer les ordres d’achat et de vente.

Concrètement, la stratégie surveille les croisements dorés (Tenkan-sen passe au-dessus de Kijun-sen) et les croisements de la mort (Tenkan-sen passe en dessous de Kijun-sen) pour identifier les moments d’achat et de vente. Simultanément, elle utilise l’indicateur de déplacement superposé pour évaluer la tendance globale. Lorsque les deux indicateurs émettent un signal et que le RSI n’indique pas de condition de surachat ou de survente, un signal de trading est déclenché.

Avantages de la stratégie

Cette combinaison de plusieurs indicateurs pour juger la direction de la tendance et le timing des transactions améliore la précision des décisions, en exploitant les complémentarités entre les indicateurs et en réduisant les erreurs liées à l’utilisation d’un seul indicateur. Les avantages sont les suivants :

-

L’utilisation conjointe de Tenkan-sen et Kijun-sen dans l’Ichimoku reflète à la fois les tendances à court et à moyen terme, offrant une meilleure précision qu’une simple moyenne mobile.

-

L’indicateur de déplacement superposé fournit une évaluation fiable de la direction générale de la tendance, en complément de l’Ichimoku.

-

Le filtre RSI permet d’éliminer efficacement les faux franchissements et de limiter les risques de trading.

-

La stratégie est facile à comprendre et à mettre en œuvre, adaptée au trading quantitatif.

Risques de la stratégie

Bien que l’utilisation de plusieurs indicateurs réduise les risques d’erreur, les principaux risques suivants subsistent :

-

Risque lié aux paramètres : Un mauvais réglage des paramètres de Tenkan-sen, Kijun-sen ou autres indicateurs peut entraîner des signaux erronés. Une optimisation par produit est nécessaire.

-

Risque de retournement de tendance : En période de consolidation, des signaux erronés peuvent apparaître. Il convient d’ajouter d’autres indicateurs pour détecter les renversements.

-

Risque de filtre RSI trop strict : Un RSI trop restrictif peut éliminer de nombreuses opportunités de trading. Il est possible d’assouplir les seuils du RSI.

Solutions correspondantes :

-

Optimiser les paramètres sur un historique plus long pour différents instruments, afin de garantir des réglages appropriés.

-

Intégrer un stop-loss dans la stratégie. Sortir de la position lorsque le prix franchit le stop dans la direction opposée.

-

Ajuster les paramètres du RSI pour assouplir les conditions de filtrage, tout en maintenant un contrôle des risques, afin de capter davantage d’opportunités.

Pistes d’optimisation

La stratégie peut encore être améliorée dans les directions suivantes :

-

Ajouter des algorithmes de machine learning pour ajuster dynamiquement les paramètres de la stratégie en fonction de l’évolution du marché, améliorant ainsi l’adaptabilité.

-

Modulariser les composants de la stratégie pour faciliter leur remplacement ou leur test individuel, accélérant le développement.

-

Intégrer un module de collecte de données provenant de multiples sources afin de constituer des ensembles d’entraînement de haute qualité pour améliorer l’apprentissage automatique.

-

Développer des outils de backtest pour tester la stratégie de manière exhaustive, enregistrer divers indicateurs de performance, et aider à l’optimisation des paramètres et à la sélection de modèles.

-

Déployer le système de stratégie sur une plateforme cloud pour utiliser des ressources de calcul élastiques, effectuer des backtests parallèles rapides, accélérer l’itération des paramètres et réduire les coûts de développement.

Résumé

Cette stratégie combine l’indicateur Ichimoku et l’indicateur de déplacement superposé pour compléter mutuellement l’analyse de la tendance des prix et le timing des transactions. Elle utilise également le RSI comme filtre pour maîtriser les risques. Cette approche multi-indicateurs améliore la précision des jugements et permet d’obtenir de meilleurs résultats. Cependant, les réglages des paramètres et le choix des indicateurs doivent être testés et optimisés en continu pour chaque instrument, afin que la stratégie s’adapte rapidement aux changements du marché et conserve une rentabilité durable.

- 1