Stratégie Bolfo Répéter Sona

Aperçu

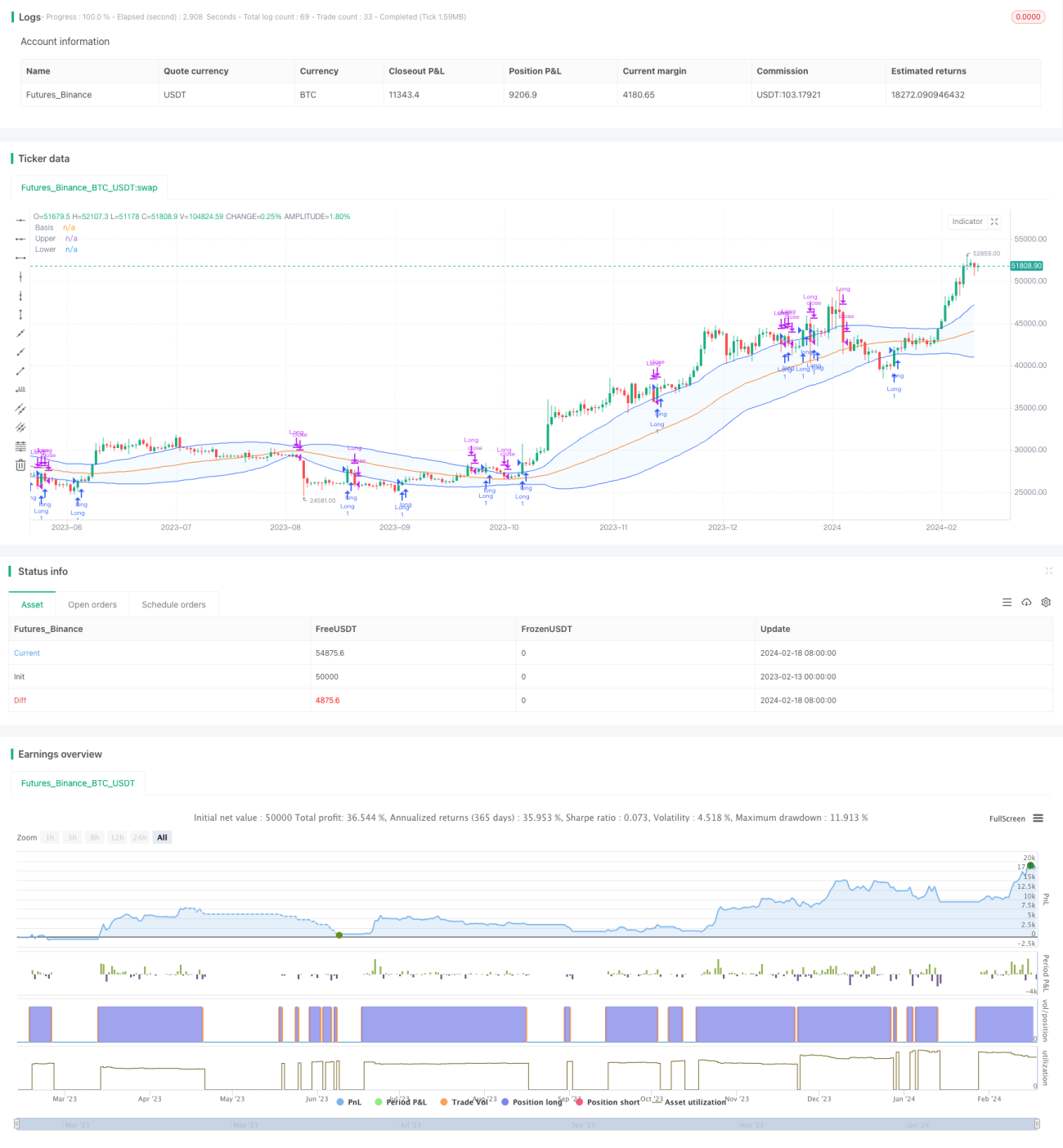

La stratégie Bollinger Re-Sona est une stratégie de trading quantitatif basée sur les bandes de Bollinger. Elle utilise l'intervalle de prix entre les bandes supérieure et inférieure pour déterminer la fourchette de volatilité du marché et identifier les opportunités potentielles d'entrée et de sortie.

Principe de la stratégie

Cette stratégie repose principalement sur les indicateurs suivants :

- Ligne médiane de Bollinger : moyenne mobile simple (MMS), représentant la tendance générale du marché.

- Bande supérieure de Bollinger : ligne médiane + N fois l'écart-type. La bande supérieure représente la limite supérieure de volatilité.

- Bande inférieure de Bollinger : ligne médiane - N fois l'écart-type. La bande inférieure représente la limite inférieure de volatilité.

Lorsque le cours de clôture est inférieur à la bande inférieure et que le cours d'ouverture est inférieur à la bande inférieure, cela indique un creux potentiel et l'entrée en position peut être envisagée. Lorsque le cours de clôture est supérieur à la bande supérieure et que le cours d'ouverture est inférieur à la bande supérieure, cela signale une possible rupture de la bande supérieure, ce qui constitue également un signal d'entrée.

Lorsque le cours de clôture est inférieur à la bande supérieure et que le cours d'ouverture est supérieur à la bande supérieure, cela indique que le prix est déjà entré dans la partie haute des bandes et qu'il convient de sortir. Lorsque le cours de clôture est supérieur au cours d'ouverture et que la distance entre les bandes supérieure et inférieure dépasse le double de la ligne médiane, cela signale une volatilité accrue et justifie également une sortie.

Analyse des avantages

- La combinaison des deux bandes pour la prise de décision améliore la précision des signaux. La double condition basée sur le cours de clôture et le cours d'ouverture permet de filtrer certains faux signaux.

- Le calcul de la fourchette de volatilité basé sur l'écart-type s'adapte automatiquement aux évolutions du marché, sans nécessiter de réglage manuel d'une fourchette de prix fixe.

- L'intégration de la tendance de la ligne médiane permet d'éviter les oscillations répétées sur un marché sans tendance claire.

- La rupture de la bande médiane sert à identifier les points de retournement de tendance, permettant de saisir rapidement les opportunités potentielles.

Analyse des risques

- Il s'agit d'une stratégie à court ou moyen terme, inadaptée aux positions longues. Une surveillance étroite du marché et un stop-loss rapide sont nécessaires.

- Les bandes de Bollinger ne sont efficaces que sur un cadre temporel donné. Un paramétrage inapproprié peut générer de faux signaux.

- Sur un marché en consolidation, la ligne médiane peut osciller fortement, déclenchant fréquemment des signaux alternés des bandes supérieure et inférieure. Dans ce cas, il convient de réduire la taille des positions ou de suspendre temporairement l'activité.

Pistes d'optimisation

- Ajuster les paramètres pour s'adapter à des périodes plus longues. Il est possible d'augmenter la durée de la période ou d'utiliser une moyenne mobile exponentielle pour optimiser le calcul de la ligne médiane.

- Ajouter un indicateur de volatilité, tel que l'ATR, pour éviter davantage les faux dépassements. On peut définir une valeur seuil d'ATR comme filtre, ne générer un signal de transaction que lorsque la volatilité dépasse un certain niveau.

- Combiner avec d'autres indicateurs pour obtenir un effet de filtre Barry. Par exemple, ajouter une règle de volume, en ne passant à l'action que lorsque le volume augmente.

Résumé

La stratégie Bollinger Re-Sona définit un canal de prix et identifie automatiquement les points extrêmes de la fourchette du marché comme opportunités de trading potentielles. Elle est particulièrement adaptée pour capturer les renversements de prix à court et moyen terme et peut servir de complément à une stratégie de suivi de tendance. Avec une optimisation appropriée, elle permet de contrôler efficacement les risques et d'augmenter la probabilité de profits.

- 1