Stratégie de piège de cassure de moyenne mobile

Aperçu

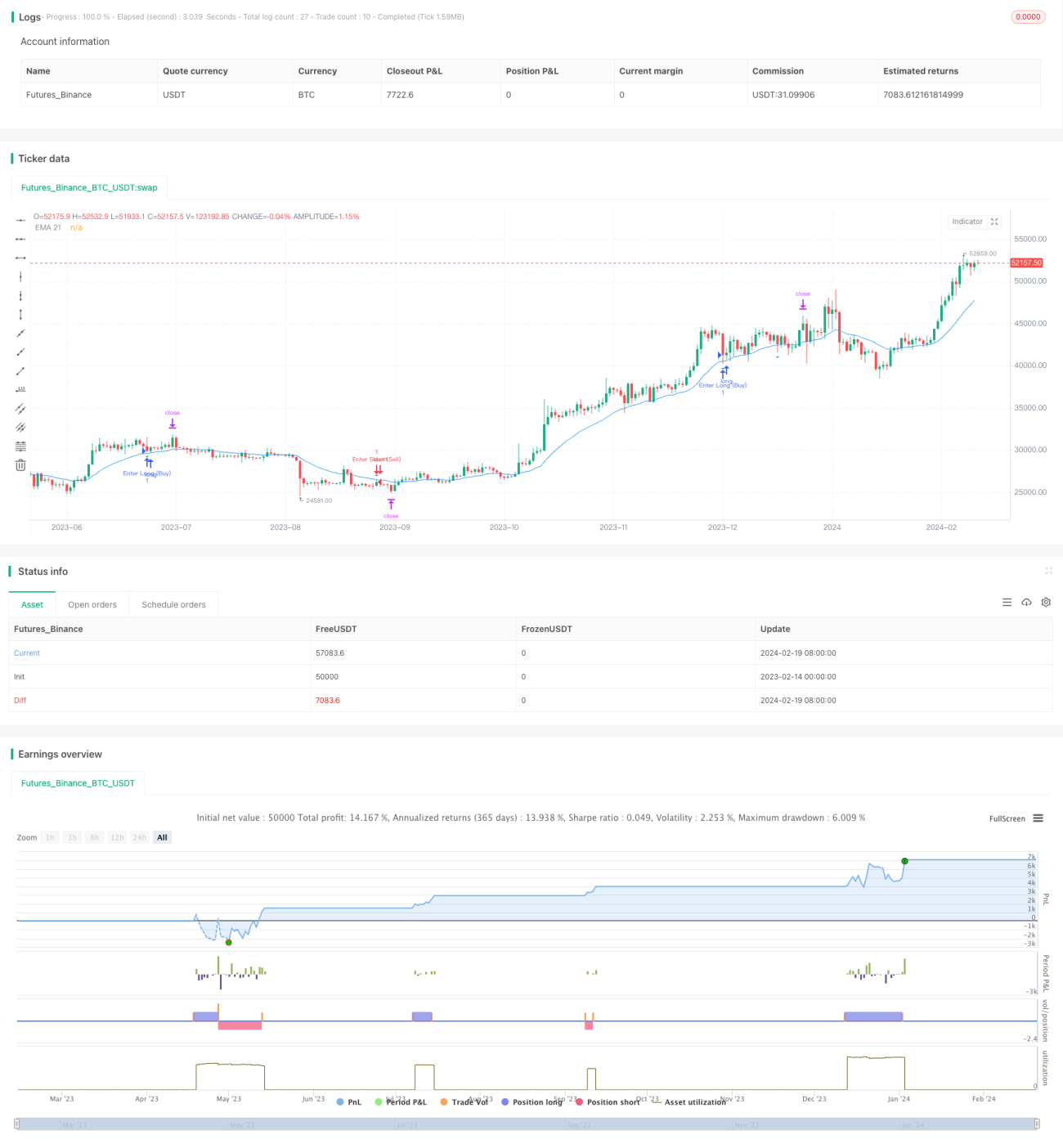

La stratégie de piège de rupture de moyenne mobile est un outil de trading multi-timeframes universel, adapté aux timeframes de 1 minute et 1 heure. Cette stratégie utilise la moyenne mobile sur 21 jours pour identifier les tendances importantes du marché, tout en appliquant l'indicateur ATR pour repérer les pièges haussiers et baissiers potentiels. Le taux de rentabilité de cette stratégie atteint 85 %, et peut monter jusqu'à 88 % dans les conditions optimales.

Principe de la stratégie

La stratégie calcule d'abord la moyenne mobile exponentielle sur 21 jours afin de déterminer la tendance et la direction générales. Ensuite, elle calcule le plus haut et le plus bas des N derniers jours (N étant un paramètre ajustable). Si le cours de clôture est supérieur au plus haut de la veille, puis que le point bas ultérieur a cassé le niveau correspondant au plus haut récent multiplié par l'ATR, et que le cours de clôture a cassé la moyenne mobile sur 21 jours, alors un signal de piège haussier est identifié. La logique de détection du piège baissier est similaire.

Une fois le signal de piège identifié, on définit un stop-loss et un take-profit à 80 % de la distance entre le plus haut et le plus bas récents, et on effectue une opération inverse. Par exemple, après avoir identifié un piège haussier, on prend une position short avec stop-loss et take-profit ; après avoir identifié un piège baissier, on prend une position long avec stop-loss et take-profit.

Analyse des avantages

- Utilisation de l'EMA pour identifier la tendance, fiabilité élevée

- Identification précise des pièges grâce à l'indicateur ATR

- Taux de rentabilité élevé, jusqu'à 85 %

- Applicable à plusieurs timeframes

- Paramètres ajustables offrant une marge d'optimisation

Analyse des risques

- En cas de changement majeur de tendance, l'EMA peut devenir inefficace

- Un réglage inadéquat des paramètres de l'ATR peut entraîner une absence de détection des pièges

- Un placement inapproprié du stop-loss/take-profit peut réduire les gains ou augmenter les pertes

- En trading à haute fréquence, les coûts de transaction et le slippage ont un impact

Les risques peuvent être réduits en optimisant les paramètres de l'EMA, en ajustant le coefficient de l'ATR, en utilisant un trailing stop dynamique, etc.

Pistes d'optimisation

- Optimiser les paramètres de l'ATR et la période de l'EMA pour améliorer la précision de détection

- Ajouter un mécanisme de stop dynamique

- Combiner avec d'autres indicateurs pour confirmer les signaux

- Tester l'applicabilité sur davantage de timeframes

Résumé

La stratégie de piège de rupture de moyenne mobile intègre les atouts de l'identification de tendance et de la détection des pièges. Avec un faible drawdown et un taux de rentabilité élevé, elle convient à divers styles de trading et constitue une stratégie efficace à recommander. Sa stabilité et son potentiel de profit peuvent être renforcés par l'optimisation des paramètres et des mécanismes.

- 1