Stratégie de rupture à double canal Donchian

Aperçu

La stratégie de cassure à double canal de Donchian (Dual Donchian Channel Breakout Strategy) est une stratégie de trading basée sur les cassures des canaux de Donchian. Elle utilise deux canaux de Donchian, rapide et lent, pour générer des signaux d'achat et de vente. Lorsque le prix franchit le canal lent, une position longue ou courte est ouverte ; lorsque le prix retraverse le canal rapide, la position est fermée. La stratégie intègre également des conditions de take-profit et de stop-loss.

Principe de la stratégie

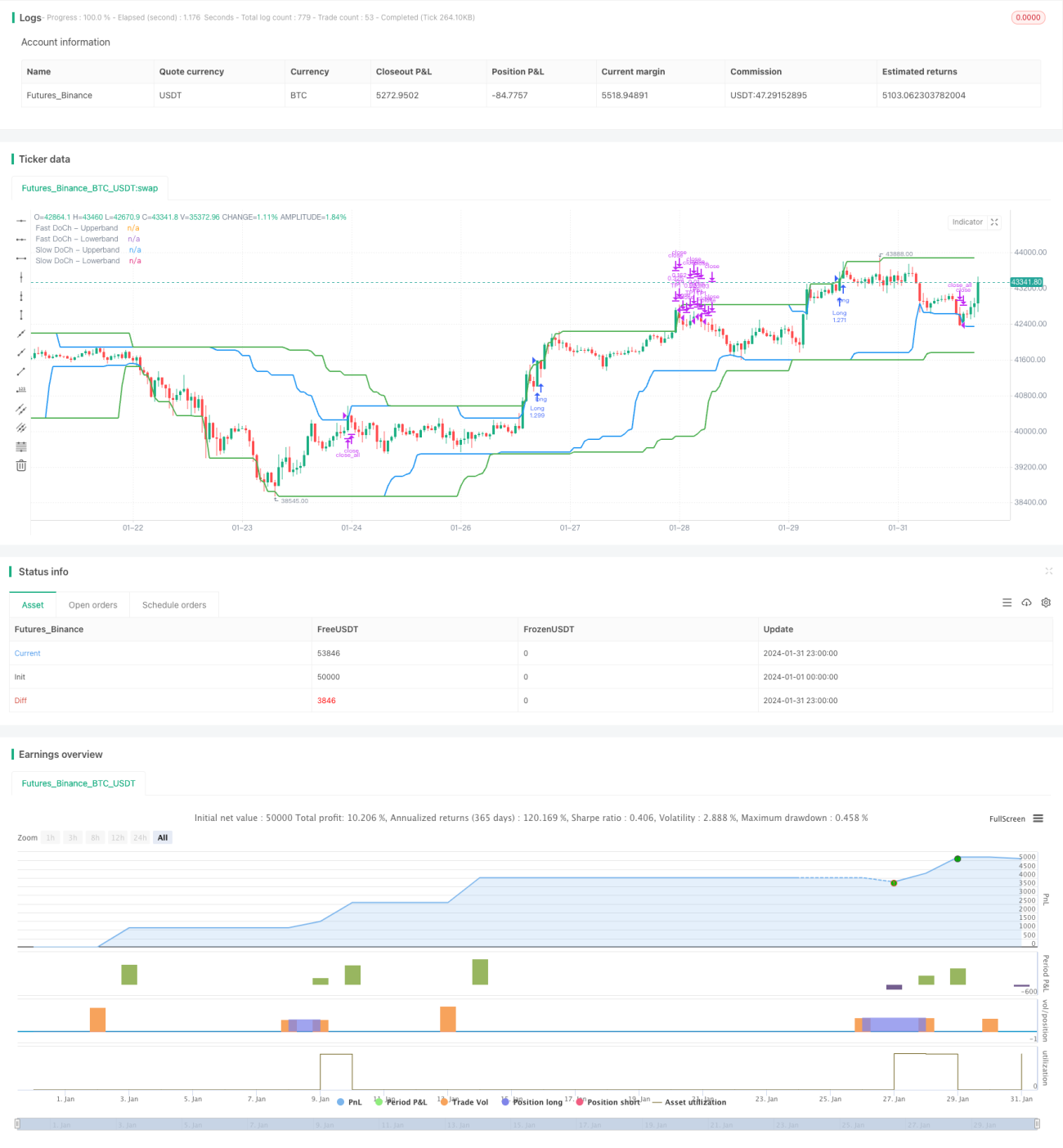

La stratégie de cassure à double canal de Donchian repose sur deux paramètres : la période du canal de Donchian lent et la période du canal de Donchian rapide. La stratégie calcule d'abord les bandes supérieure et inférieure des deux canaux.

- La période du canal lent par défaut est de 50 bougies, reflétant une tendance à plus long terme.

- La période du canal rapide par défaut est de 30 bougies, reflétant les variations de tendance à plus court terme.

Le signal d'entrée long est activé lorsque le prix franchit la bande supérieure et que la volatilité dépasse un seuil. Le signal d'entrée court est activé lorsque le prix franchit la bande inférieure et que la volatilité dépasse un seuil.

Le signal de sortie stop-loss long est activé lorsque le prix retraverse la bande inférieure. Le signal de sortie stop-loss court est activé lorsque le prix retraverse la bande supérieure.

La stratégie définit également une condition de take-profit. Par défaut, le ratio de take-profit est fixé à 2 %, ce qui signifie qu'une moitié de la position est fermée lorsque le cours varie de 2 %.

Analyse des avantages

La stratégie de cassure à double canal de Donchian présente les avantages suivants :

-

Grâce à la conception à deux canaux, elle capture les signaux de tendance à la fois long terme et court terme, permettant des entrées plus précises.

-

La condition de volatilité évite les transactions fréquentes en période de range.

-

Les réglages complets de take-profit et stop-loss permettent de verrouiller une partie des gains et de limiter les pertes.

-

La logique de la stratégie est simple et claire, facile à comprendre et à implémenter.

-

Les paramètres sont personnalisables pour s'adapter à différents instruments et préférences de trading.

Analyse des risques

La stratégie de cassure à double canal de Donchian comporte également certains risques :

-

La conception à deux canaux peut être sensible et générer des signaux erronés. Il est possible d'élargir la plage des canaux ou d'ajuster le paramètre de volatilité pour réduire les faux signaux.

-

En cas de mouvements violents, le stop-loss peut être déclenché trop fréquemment. On peut limiter le nombre de transactions ou élargir l'écart du stop-loss.

-

Un take-profit à pourcentage fixe ne permet pas de maximiser les gains. On peut envisager un take-profit dynamique ou une intervention manuelle pour déterminer le niveau de take-profit.

-

Les conditions réelles de trading peuvent différer des backtests ; il convient de valider suffisamment à l'avance et d'ajuster les paramètres si nécessaire.

Pistes d'optimisation

La stratégie de cassure à double canal de Donchian peut être optimisée dans les directions suivantes :

-

Tester davantage de combinaisons de périodes pour trouver les paramètres optimaux.

-

Essayer différentes méthodes de calcul de la volatilité, comme l'ATR, pour trouver le paramètre le plus stable.

-

Fixer une limite du nombre d'ouvertures de positions pour éviter les pertes dues aux contretendances en fin de tendance.

-

Essayer un take-profit dynamique pour obtenir des bénéfices unitaires plus élevés.

-

Combiner avec d'autres indicateurs pour filtrer les signaux d'entrée, améliorant ainsi la précision décisionnelle, par exemple en intégrant des indicateurs de volume.

-

Optimiser la stratégie de gestion du capital, comme la fraction fixe ou la formule de Kelly, pour obtenir un meilleur ratio risque/rendement.

Conclusion

La stratégie de cassure à double canal de Donchian est globalement une excellente stratégie de suivi de tendance. Elle combine à la fois la capacité d'identification des tendances et la protection contre les retournements. Grâce à l'optimisation des paramètres et à l'amélioration des règles, elle peut s'adapter à la plupart des instruments et être rentable dans divers marchés. Cette stratégie, simple et pratique, mérite d'être étudiée et appliquée par les traders quantitatifs.

- 1