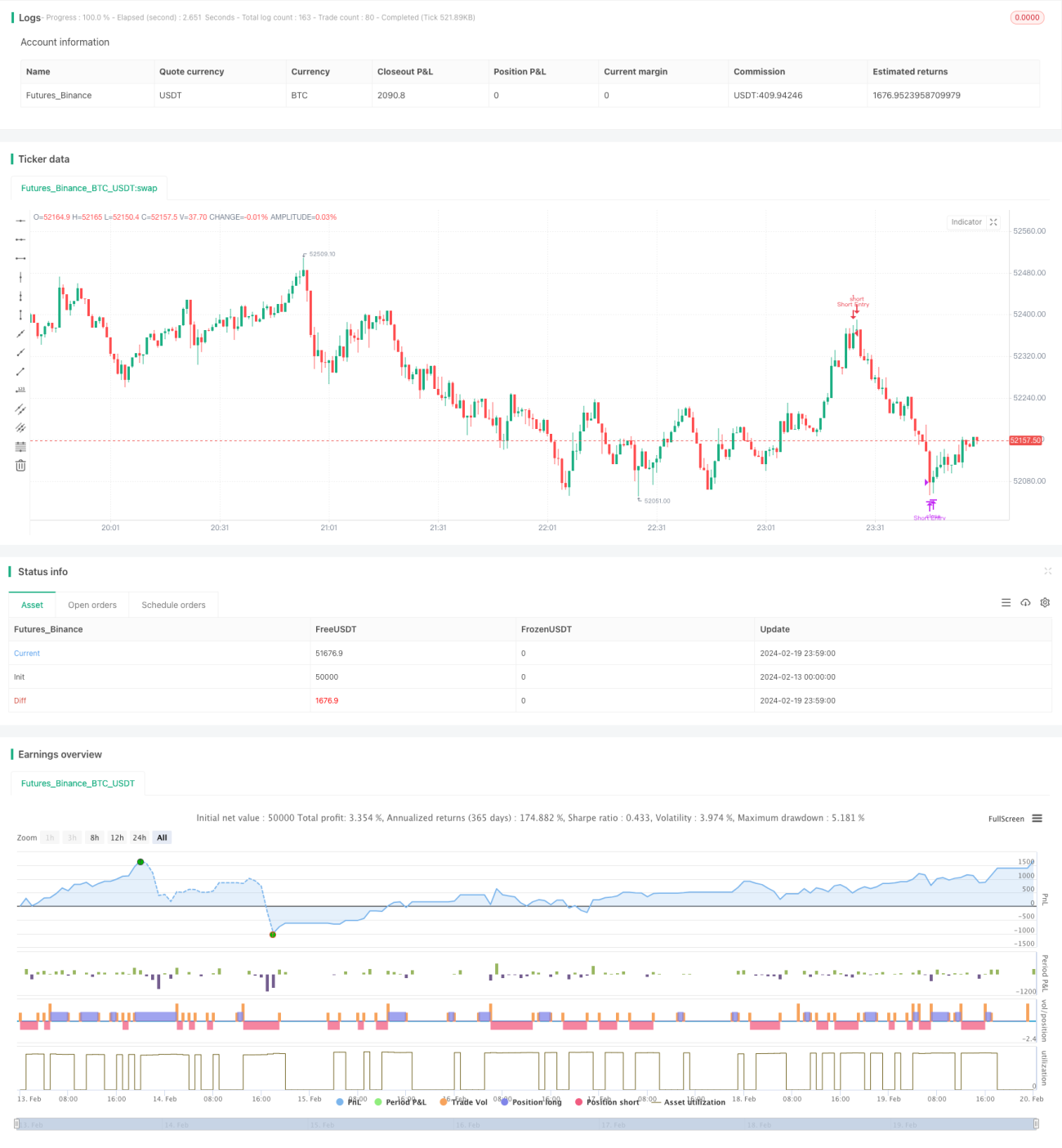

Stratégie de divergence du Relative Strength Index

Aperçu

La stratégie de divergence de l'indice de force relative (RSI) est une stratégie qui exploite les divergences entre le RSI et le prix pour identifier les retournements potentiels. En détectant les divergences entre l'évolution du prix et celle du RSI, elle permet de repérer un affaiblissement des forces et un éventuel renversement de tendance.

Lorsque le prix atteint un nouveau bas mais que le RSI n'en fait pas autant, on parle de divergence haussière, indiquant un affaiblissement de la dynamique baissière et une possible inversion à la hausse. À l'inverse, si le prix atteint un nouveau sommet sans que le RSI ne le suive, c'est une divergence baissière, signalant un affaiblissement de la dynamique haussière et un possible retournement à la baisse.

Cette stratégie combine les niveaux de surachat et de survente du RSI avec la détection des divergences pour optimiser les points d'entrée et de sortie, capturer les retournements de marché et améliorer la précision et la rentabilité des transactions. Applicable à divers instruments, elle constitue un outil efficace pour acheter bas et vendre haut dans un marché volatil.

Principe de la stratégie

La stratégie de divergence du RSI repose sur les éléments clés suivants :

- Calcul du RSI : en calculant le gain et la perte moyens sur une période donnée, on obtient l'indicateur RSI compris entre 0 et 100.

- Identification des conditions de surachat/survente : lorsque le RSI franchit à la hausse le seuil de surachat (par exemple 70), il est considéré en surachat ; lorsqu'il franchit à la baisse le seuil de survente (par exemple 30), il est en survente.

- Détection des divergences : on compare les dernières évolutions du prix et du RSI. Si le prix atteint un nouveau sommet (ou nouveau bas) alors que le RSI n'en fait pas autant, il y a divergence.

- Combinaison des signaux d'entrée et de sortie : une divergence haussière accompagnée d'un RSI en zone de survente constitue un signal d'achat. Une divergence baissière avec un RSI en surachat est un signal de vente.

- Fixation des stop-loss et take-profit : on clôture la position lorsque le RSI revient dans la zone de surachat ou de survente.

En comparant les mouvements de prix avec les variations du RSI, la stratégie permet de juger de la force du marché et d'acheter bas et vendre haut avant un retournement, tirant parti des fluctuations irrationnelles du marché.

Avantages de la stratégie

La stratégie de divergence du RSI présente les avantages suivants :

- Capture des retournements : elle est particulièrement efficace pour détecter les divergences entre le prix et le RSI, identifiant l'épuisement des forces et les opportunités de retournement.

- Combinaison avec les niveaux de surachat/survente : l'utilisation des seuils du RSI optimise davantage les points d'entrée et de sortie.

- Simplicité et facilité d'exécution : la logique et les paramètres sont relativement simples, faciles à comprendre et à mettre en œuvre.

- Grande polyvalence : applicable à divers instruments (CFD, crypto-monnaies, actions), largement utilisée.

- Amélioration de la rentabilité : stratégie systématique et mécanique avec un drawdown contrôlé, contribuant à des rendements stables à long terme.

Risques de la stratégie

La stratégie de divergence du RSI comporte également certains risques :

- Risque de faux signaux : les divergences entre le prix et le RSI ne débouchent pas toujours sur un retournement réussi ; des signaux erronés peuvent survenir.

- Difficulté d'optimisation des paramètres : les réglages du RSI, des seuils de surachat/survente, etc., ont un impact important sur les résultats et nécessitent des tests et des optimisations continues.

- Risque lié aux anomalies de marché : en cas de mouvements anormaux ou d'utilisation généralisée de la stratégie, celle-ci peut échouer.

- Retard inhérent aux indicateurs techniques : le RSI et d'autres indicateurs sont généralement retardés et ne permettent pas de déterminer avec précision le point de retournement.

Une gestion stricte des risques, un ajustement des paramètres et l'intégration d'autres facteurs d'analyse peuvent réduire ces risques dans une certaine mesure.

Pistes d'optimisation

La stratégie de divergence du RSI peut être optimisée dans les directions suivantes :

- Optimisation des paramètres du RSI : ajuster la période de calcul du RSI, tester l'efficacité de différentes durées.

- Combinaison avec d'autres indicateurs : utiliser conjointement avec le MACD, le stochastique (KD), etc., pour une validation croisée.

- Ajout de méthodes de stop-loss : en plus du take-profit existant, mettre en place un stop-loss suiveur (trailing stop) ou un stop-loss basé sur la volatilité.

- Adaptation à davantage d'instruments : ajuster les paramètres pour différents types de produits afin d'élargir le champ d'application.

- Utilisation de l'apprentissage profond : recourir à des modèles d'apprentissage profond (RNN, etc.) pour détecter les divergences du RSI et réduire les faux signaux.

Résumé

La stratégie de divergence du RSI identifie les opportunités de retournement sur le marché en comparant les variations de prix et celles du RSI. Simple, claire et très polyvalente, elle permet de capter efficacement les retournements à court terme et de générer des rendements excédentaires. Cependant, son efficacité peut être limitée dans une certaine mesure, et elle nécessite une optimisation et des tests continus pour s'adapter au marché.

- 1