Stratégie de moyenne mobile variable TradingVMA

Aperçu

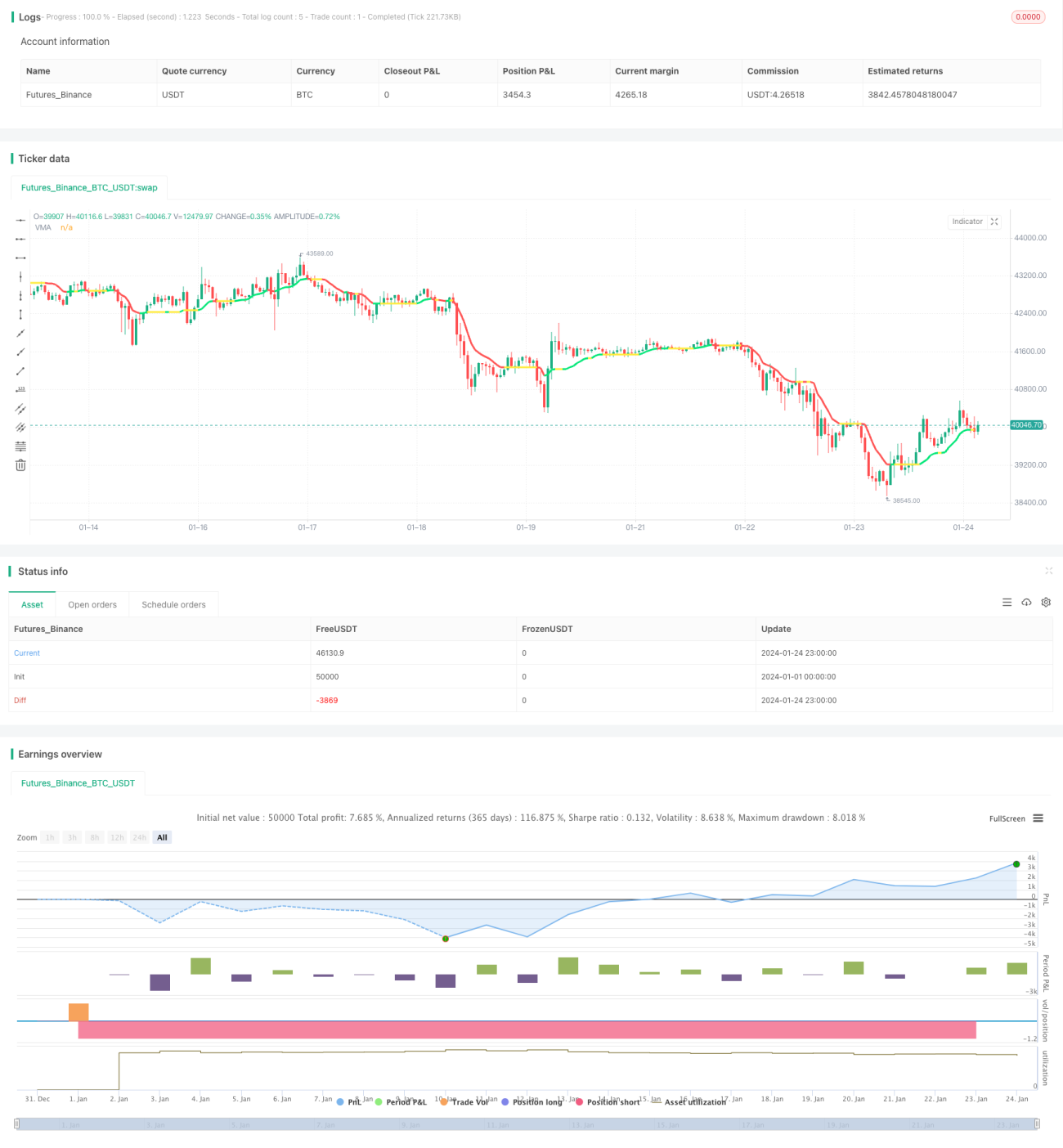

La stratégie TradingVMA est une stratégie de trading quantitatif basée sur une moyenne mobile variable. Elle utilise une moyenne mobile évolutive pour capter les tendances du marché et générer des signaux de trading.

Principe de la stratégie

Le cœur de la stratégie TradingVMA repose sur le calcul d'une moyenne mobile à longueur variable (Variable Moving Average, VMA). La moyenne mobile est un indicateur technique bien connu qui calcule le prix moyen sur une période donnée. La VMA utilisée par TradingVMA a une période de longueur variable.

Concrètement, la stratégie calcule d'abord une série de grandeurs intermédiaires, telles que les indicateurs de mouvement directionnel des prix (PDM, MDIM) et leurs versions lissées (PDMs, MDMs). Ces données sont ensuite utilisées pour obtenir l'intensité de l'indicateur (iS), qui reflète la force des fluctuations des prix.

Ensuite, la stratégie TradingVMA ajuste dynamiquement la longueur de la moyenne mobile en fonction de cette intensité. Lorsque la volatilité du marché augmente, la période de la moyenne mobile se raccourcit ; à l'inverse, elle s'allonge lorsque la volatilité diminue. Cela permet de répondre plus rapidement aux changements du marché.

Enfin, la stratégie compare le prix actuel à la VMA pour générer des signaux de trading. Un prix supérieur à la VMA déclenche une position longue, tandis qu'un prix inférieur déclenche une position courte.

Analyse des avantages

La stratégie TradingVMA présente les principaux avantages suivants :

- Période variable – Filtre le bruit et gagne en stabilité – La période variable de la moyenne mobile s'ajuste aux changements du marché, filtrant le bruit pour obtenir des signaux de tendance plus stables.

- Réactivité rapide aux variations de prix – La moyenne mobile variable peut répondre rapidement aux mouvements de prix et capter les points de retournement des nouvelles tendances.

- Réduction de la fréquence de trading – Évite le sur‑trading – Par rapport aux indicateurs à période fixe, TradingVMA peut réduire les transactions inutiles.

- Paramètres flexibles – La stratégie permet à l'utilisateur de choisir ses propres paramètres pour s'adapter à différents environnements de marché.

Analyse des risques

La stratégie TradingVMA comporte également les risques principaux suivants :

- Risque de rater des retournements rapides – En cas de retournement brutal de tendance, la moyenne mobile en ajustement continu peut réagir avec retard.

- Sujette au biais de retard (lagging bias) – Toute stratégie basée sur une moyenne mobile comporte, à des degrés divers, un certain biais de retard.

- Signaux erronés – Dans un marché en range ou en consolidation, TradingVMA peut générer de faux signaux haussiers ou baissiers.

- Difficulté d'optimisation des paramètres – Trouver la combinaison optimale de paramètres peut s'avérer complexe.

Ces risques peuvent être maîtrisés par des techniques telles que le stop‑loss, le réglage des paramètres, etc.

Axes d'optimisation

La stratégie TradingVMA peut être optimisée selon les directions suivantes :

- Intégration d'autres indicateurs – Combiner avec d'autres indicateurs de tendance, de retournement, etc., pour améliorer la qualité des signaux.

- Recherche des paramètres optimaux – Effectuer des backtests historiques et une optimisation des paramètres pour trouver la meilleure combinaison.

- Règles de trading adaptatives – Adopter des règles d'ouverture et de stop‑loss différentes selon l'environnement de marché.

- Systématisation algorithmique – Algorithmiser et systématiser la stratégie pour faciliter les backtests et les optimisations.

Conclusion

TradingVMA est une stratégie quantitative adaptative. Elle utilise un indicateur VMA spécialement conçu pour capter les tendances du marché, offrant réactivité et filtrage du bruit. Cette stratégie peut être optimisée de multiples façons pour améliorer ses performances. Cependant, elle ne peut pas complètement éviter les problèmes tels que le biais de retard. Dans l'ensemble, TradingVMA est une stratégie de suivi de tendance très prometteuse.

- 1