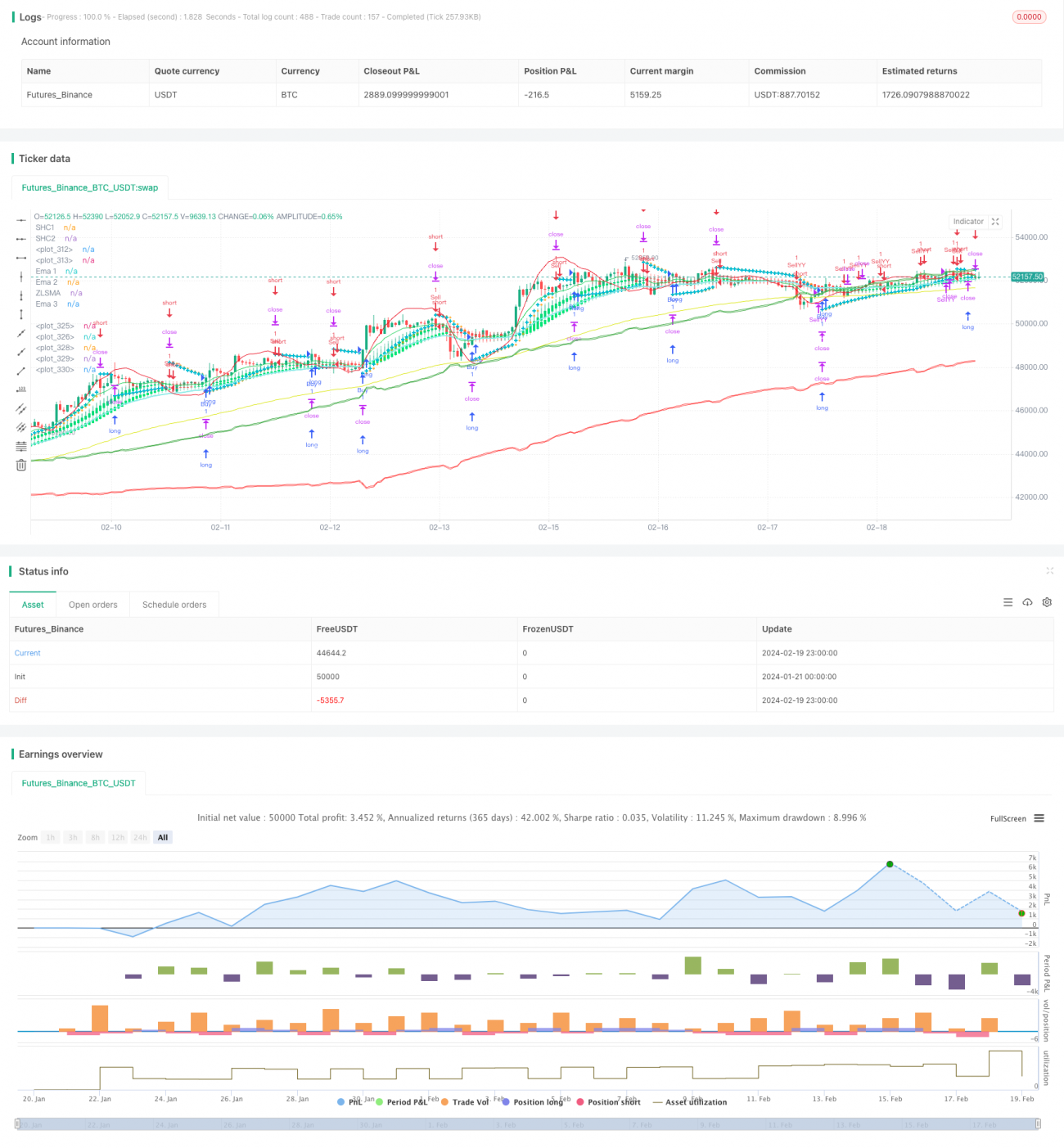

Stratégie de trading quantitatif multi-indicateurs techniques

Aperçu

Cette stratégie combine plusieurs indicateurs techniques, notamment le système de retournement parabolique, la stratégie de sortie de la théorie des tiges (Chanlun), la moyenne mobile simple à décalage nul, la moyenne mobile exponentielle, la moyenne mobile de tendance, etc., pour identifier les points d'achat et de vente potentiels sur le graphique.

Principe de la stratégie

Indicateurs principaux

- Système de retournement parabolique : utilisé pour déterminer les points de stop-loss et les points d'entrée potentiels.

- Stratégie de sortie de la théorie des tiges : utilisée pour déterminer la direction de la tendance.

- Moyenne mobile simple à décalage nul : fournit une moyenne mobile à faible décalage.

- Moyenne mobile exponentielle : suit la tendance et la volatilité des prix.

- Moyenne mobile lissée : génère une moyenne mobile plus lisse.

Signaux de trading

- Lorsque le système de retournement parabolique indique une tendance haussière et que le prix dépasse la 99ᵉ moyenne mobile exponentielle, on prend une position longue ; lorsqu'il indique une tendance baissière et que le prix est inférieur à la 99ᵉ moyenne mobile exponentielle, on prend une position courte.

- Combinaison avec les signaux de la stratégie de sortie de la théorie des tiges pour confirmer davantage la direction de la tendance.

- La moyenne mobile lissée associée aux signaux paraboliques permet d'éviter les faux dépassements.

Gestion des risques

- Définition d'un stop-loss et d'un take-profit.

- Prise en compte des conditions de réinitialisation d'achat pour ajuster la position de manière flexible.

Analyse des avantages

Le principal avantage de cette stratégie réside dans sa combinaison complète d'indicateurs, permettant d'identifier efficacement la direction de la tendance. Le système parabolique détermine les points de retournement potentiels ; la stratégie de sortie de la théorie des tiges juge la tendance principale ; les moyennes mobiles filtrent les faux signaux. La validation croisée de plusieurs indicateurs améliore considérablement la précision des signaux.

De plus, la stratégie intègre des mécanismes de stop-loss et de take-profit pour contrôler les risques. La moyenne mobile lissée permet également d'éviter les interférences dues au bruit à court terme. Tout cela confère à la stratégie une grande stabilité.

Analyse des risques

Étant donné que la stratégie repose sur de nombreux indicateurs, elle peut rencontrer des difficultés lorsque ceux-ci émettent des signaux contradictoires. De plus, un paramétrage inapproprié peut avoir un impact négatif sur les transactions.

Par ailleurs, le trading basé sur l'analyse technique comporte intrinsèquement des risques et ne peut pas éviter complètement les pertes. Il convient d'agir avec prudence et d'éviter de suivre aveuglément.

Pistes d'optimisation

- Tester et optimiser les paramètres des indicateurs pour trouver la meilleure combinaison.

- Intégrer des algorithmes d'apprentissage automatique, utiliser les données massives pour entraîner les modèles et améliorer encore la précision des signaux.

- Combiner des indicateurs de sentiment, des informations fondamentales, etc., pour évaluer les conditions du marché et ajuster dynamiquement la position et le niveau de stop-loss.

- Optimiser la logique des conditions de réinitialisation d'achat pour rendre la détection des signaux plus flexible et cohérente.

Conclusion

Cette stratégie intègre plusieurs indicateurs techniques et identifie les signaux de trading grâce à leur combinaison. Ses atouts sont une grande précision des signaux et une forte stabilité. Par ailleurs, les mesures de contrôle des risques sont en place. Dans l'ensemble, il s'agit d'un système de trading digne d'intérêt. Des améliorations ultérieures sont possibles via l'optimisation des paramètres, l'entraînement de modèles, l'introduction d'indicateurs de sentiment, etc.

- 1