Stratégie de tendance multi-timeframe basée sur la rupture des bandes de Bollinger et l'indicateur RSI

Aperçu

Cette stratégie combine les bandes de Bollinger, l'indicateur RSI et l'analyse multi-temporelle afin de capturer la direction des tendances à moyen et long terme. En utilisant les cassures des bandes supérieure et inférieure de Bollinger, associées aux signaux de surachat et de survente du RSI, elle identifie les points de retournement de tendance pour entrer en position avec un risque réduit. Elle applique également un filtre sur une unité de temps supérieure pour éviter les marchés agités et les pièges.

Principe de la stratégie

-

Utilisation des bandes de Bollinger pour détecter les cassures de prix. La bande médiane est la moyenne mobile du cours de clôture sur N jours, les bandes supérieure et inférieure sont respectivement à un écart-type de la bande médiane. Lorsque le cours de clôture dépasse la bande supérieure, c'est un signal haussier ; lorsqu'il passe sous la bande inférieure, c'est un signal baissier.

-

Combinaison avec le RSI pour identifier les conditions de surachat et de survente. Le RSI supérieur à 70 indique une zone de surachat, inférieur à 30 une zone de survente. Lorsque le RSI franchit 70 par le bas, il est considéré en surachat, et la cassure de la bande supérieure de Bollinger confirme le retournement de tendance. Lorsque le RSI franchit 30 par le haut, il est considéré en survente, et la cassure de la bande inférieure de Bollinger confirme le retournement de tendance.

-

Utilisation d'une unité de temps supérieure pour filtrer les fausses cassures. Lorsqu'un signal de cassure apparaît sur le graphique journalier, il doit être confirmé par une unité de temps de 4 heures ou supérieure pour éviter d'être piégé.

Avantages de la stratégie

-

Combinaison de plusieurs indicateurs pour améliorer la stabilité et la rentabilité de la stratégie.

-

Le RSI permet de détecter les points de retournement, réduisant les pertes dues aux fausses cassures.

-

L'analyse multi-temporelle filtre efficacement les mouvements agités et évite les pièges.

-

Optimisation des signaux de cassure (les 3 bougies doivent toutes franchir les bandes supérieure et inférieure) afin d'assurer une maturité suffisante de la tendance avant d'entrer.

-

L'indicateur Vortex détermine la direction de la tendance, permettant de capturer les nouvelles tendances en formation.

Risques de la stratégie

-

Un réglage inapproprié des paramètres des bandes de Bollinger peut entraîner des erreurs de signaux de surachat/survente.

-

Les paramètres du RSI doivent être adaptés en fonction des différents instruments pour déterminer des valeurs pertinentes.

-

Les signaux de cassure peuvent être faux ; il convient d'élargir le stop-loss de manière appropriée.

-

Assurer un stop-loss suffisant, par exemple 3 fois l'ATR.

Pistes d'optimisation de la stratégie

-

Utiliser des algorithmes d'apprentissage automatique pour optimiser en temps réel les paramètres des bandes de Bollinger et du RSI.

-

Utiliser des indicateurs de volatilité pour optimiser le stop-loss.

-

Ajouter un module de contrôle du volume de transactions pour ajuster les positions en fonction des conditions de marché.

-

Intégrer des principes de gestion de capital pour limiter la perte par transaction.

-

Évaluer la stabilité des signaux de cassure selon les différentes périodes de trading.

Résumé

Cette stratégie prend en compte plusieurs indicateurs techniques (tendance, surachat/survente, analyse multi-temporelle) pour choisir le moment d'entrée approprié tout en contrôlant le risque, capturant ainsi les tendances de qualité à moyen et long terme et obtenant un bon rapport risque/rendement. Elle offre également des possibilités d'optimisation supplémentaires, comme l'ajustement des paramètres et l'amélioration du mécanisme de stop-loss, afin d'obtenir de meilleures performances d'investissement.

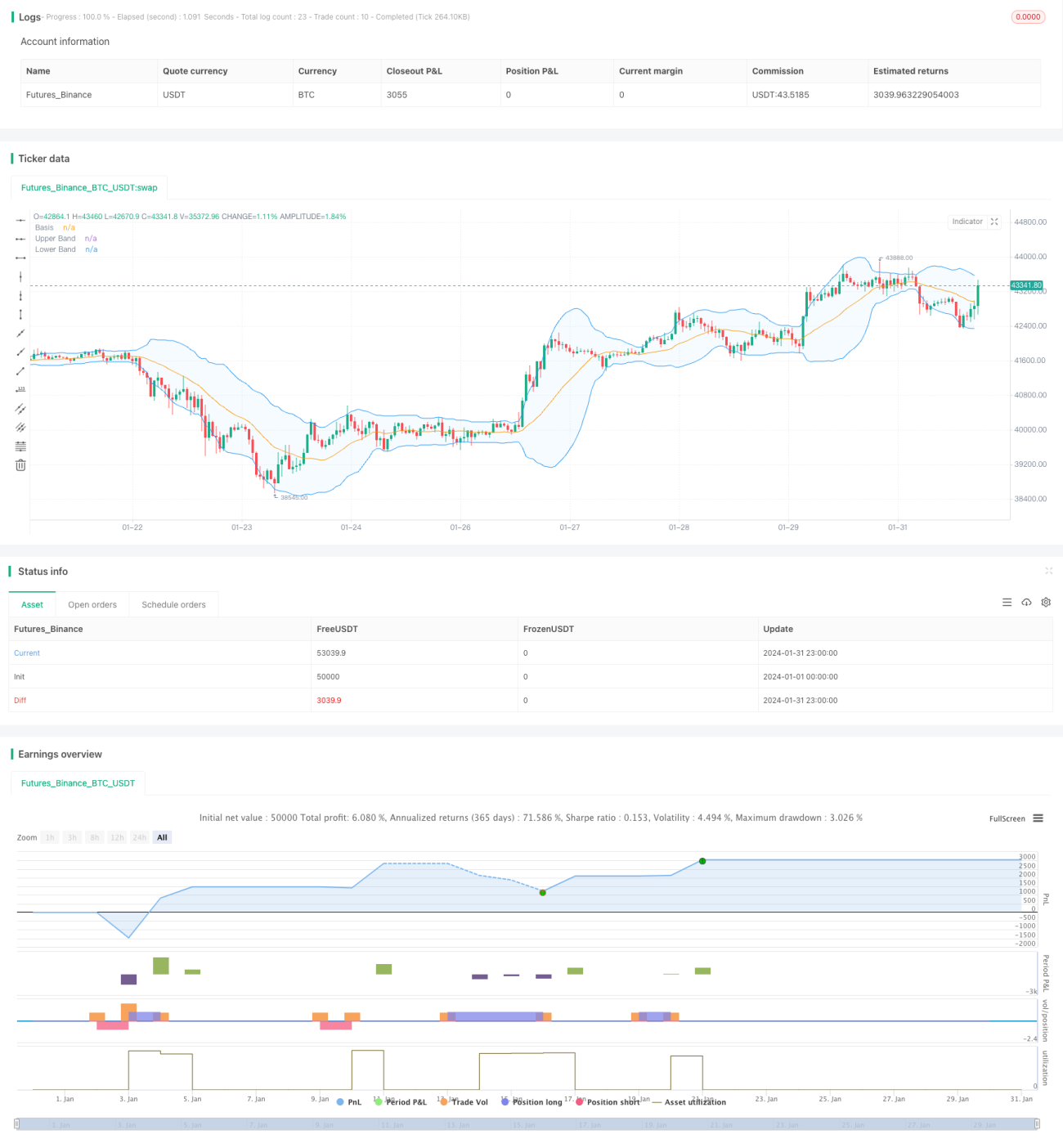

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Noway0utstorm

//@version=5

strategy(title='Vortex0.71.3 + bb 3bar breakout + rsi - close hit upper or lower', shorttitle='truongphuthinh', format=format.price, precision=4,overlay = true)- 1