Stratégie de suivi de tendance par croisement DEMA

Aperçu

Cette stratégie repose sur le croisement de deux moyennes mobiles exponentielles doubles (DEMA) pour générer des signaux de trading, en adoptant une approche de suivi de tendance, avec des stop-loss et take-profit automatiques. Ses atouts comprennent des signaux de trading clairs, une flexibilité dans le réglage des stop-loss et take-profit, et un contrôle efficace des risques.

Principe de la stratégie

-

Calcul de la DEMA rapide (8 périodes), de la DEMA lente (24 périodes) et d'une DEMA auxiliaire (paramétrable).

-

Lorsque la ligne rapide croise la ligne lente à la hausse (croisement haussier), une position longue est ouverte ; lorsqu'elle la croise à la baisse (croisement baissier), une position courte est ouverte.

-

Un filtre de signal est ajouté : un signal n'est généré que si la valeur du jour de la ligne auxiliaire est supérieure à celle de la veille, afin d'éviter les faux dépassements.

-

Un mécanisme de stop-loss suiveur est utilisé : le niveau de stop-loss s'ajuste en fonction de l'évolution du cours, garantissant qu'une partie des profits est verrouillée.

-

Des stop-loss et take-profit à pourcentage fixe sont également définis pour limiter la perte maximale et le gain maximal par transaction.

Avantages de la stratégie

-

Signaux de trading clairs, facilitant l'entrée et la sortie.

-

L'algorithme DEMA double est plus lisse, évite un suroptimisation et offre des signaux plus fiables.

-

Le filtre par ligne auxiliaire améliore la qualité des signaux et réduit les faux signaux.

-

Le stop-loss suiveur permet de verrouiller une partie des profits et de contrôler efficacement les risques.

-

Les stop-loss et take-profit à pourcentage fixe limitent la perte maximale par transaction et évitent de dépasser la tolérance au risque.

Risques de la stratégie

-

En période de marché latéral (range), des transactions fréquentes peuvent se produire, augmentant l'exposition et entraînant des pertes.

-

Un stop-loss fixe trop large peut déclencher une perte importante en cas de mouvements anormaux du marché.

-

Le signal de croisement DEMA est retardé ; en cas de mouvement rapide, l'achat près du sommet augmente le risque de perte.

-

En déploiement réel (live), le coût du slippage affecte la rentabilité : il convient d'ajuster les paramètres de take-profit et stop-loss.

Optimisation de la stratégie

-

Les paramètres DEMA peuvent être ajustés en fonction des conditions de marché pour trouver le meilleur équilibre.

-

En trading réel, il faut prendre en compte le slippage et élargir légèrement la plage de stop-loss fixe.

-

On peut ajouter d'autres indicateurs auxiliaires (ex. MACD) pour renforcer les signaux.

-

On peut paramétrer un pas de stop-loss suiveur pour optimiser la logique de stop-loss.

Résumé

Cette stratégie exploite la capacité de la DEMA à identifier les tendances, combinée à un mécanisme de suivi de tendance pour contrôler le risque ; elle constitue un exemple très représentatif des systèmes de trading basés sur la détermination de la direction de tendance. Globalement, la stratégie offre des signaux clairs, des stop-loss et take-profit raisonnables, et constitue une méthode de trading facile à maîtriser et à risque maîtrisé. En trading réel, moyennant une optimisation tenant compte du slippage et l'ajout d'indicateurs auxiliaires, elle peut générer un bon rendement sur investissement.

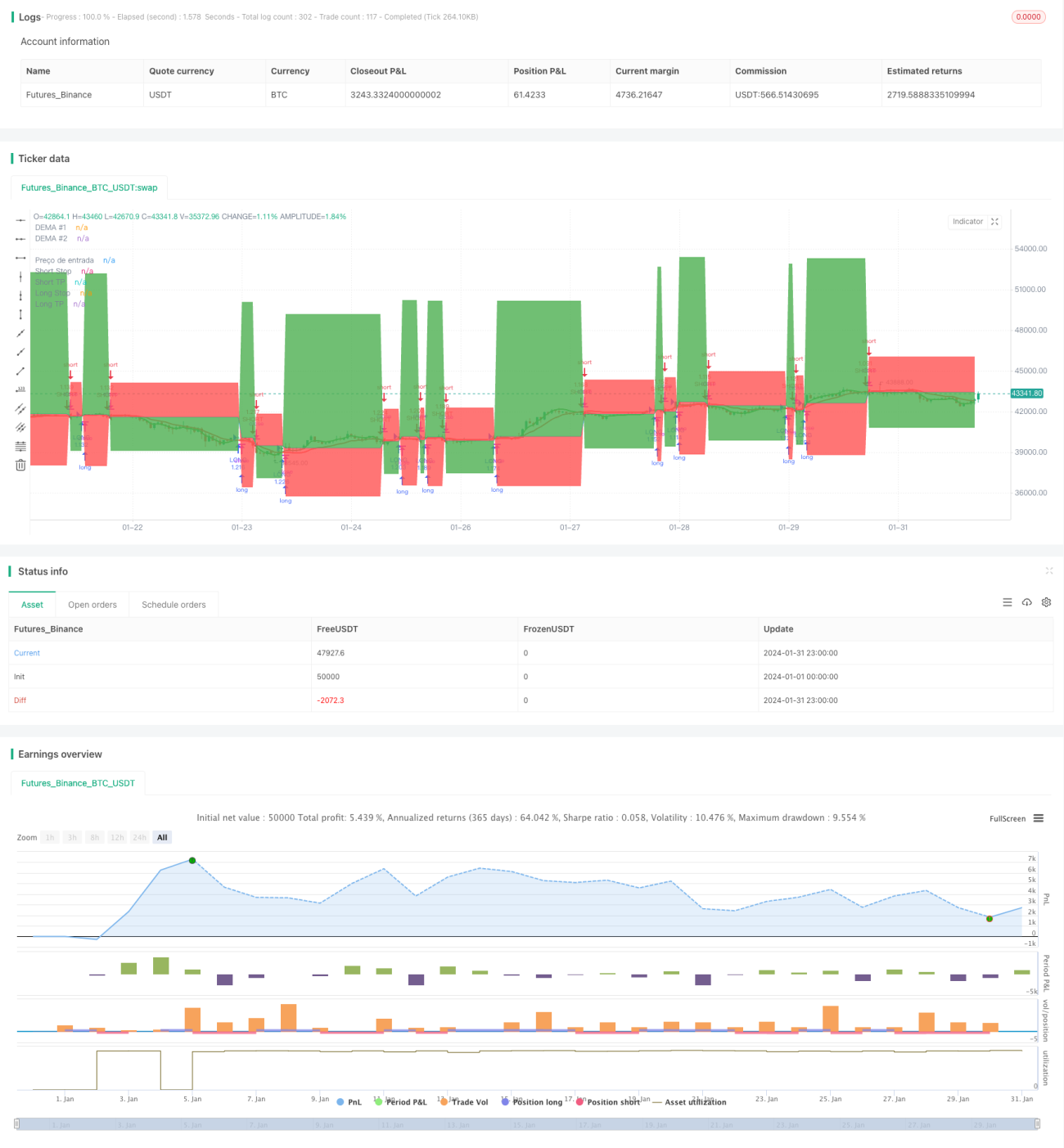

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © zeguela

//@version=4

strategy(title="ZEGUELA DEMABOT", commission_value=0.063, commission_type=strategy.commission.percent, initial_capital=100, default_qty_value=90, default_qty_type=strategy.percent_of_equity, overlay=true, process_orders_on_close=true)- 1