Stratégie optimale de multiples de stop-loss ATR

Aperçu

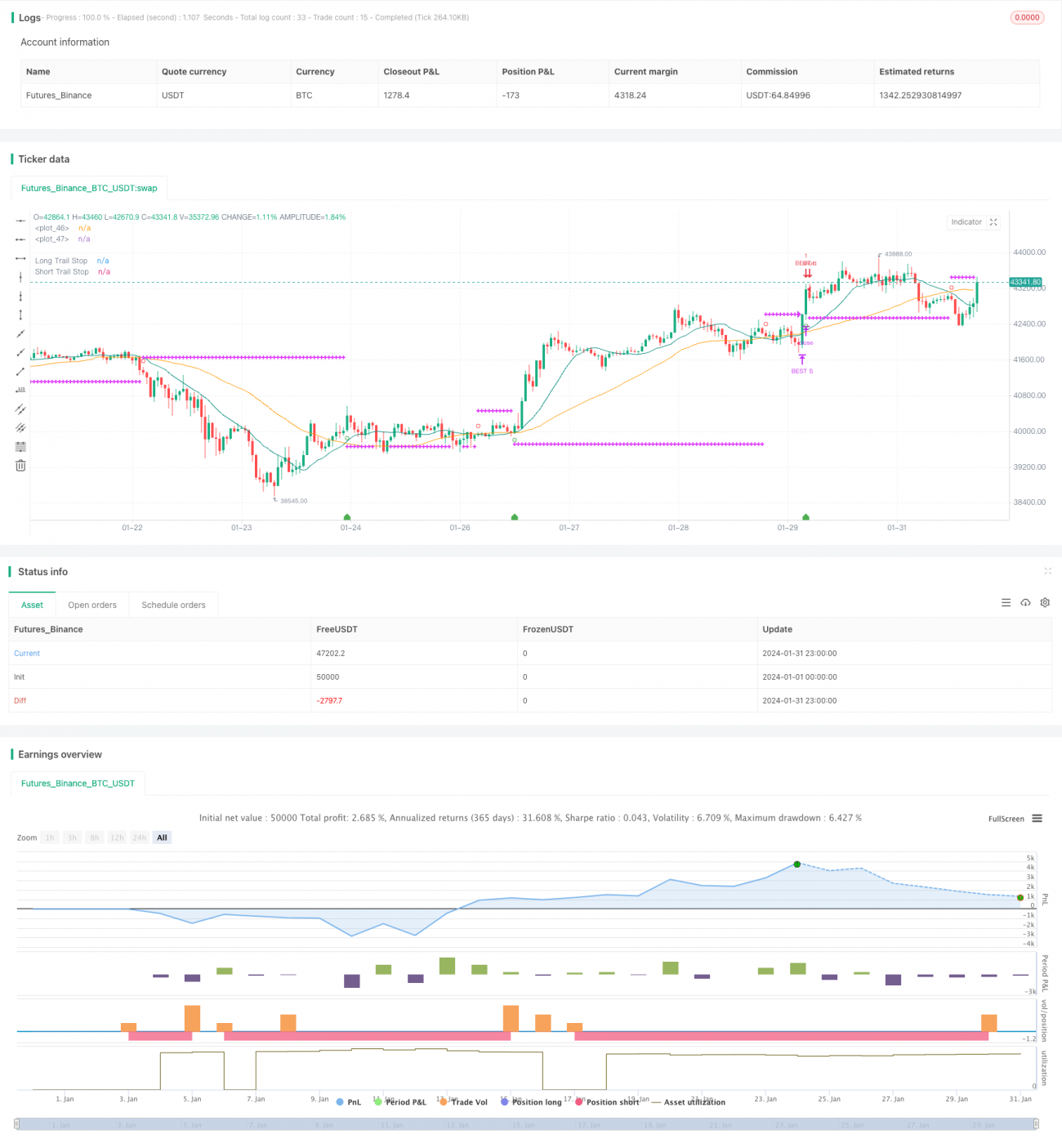

La stratégie optimale de stop-loss multiple ATR est une stratégie de suivi de tendance qui utilise un multiple de l'Average True Range (ATR) pour définir les niveaux de stop-loss, ajustant dynamiquement le risque. Lorsque la tendance des prix change, elle permet de stopper les pertes à temps, évitant ainsi des pertes massives.

Principe de la stratégie

La stratégie calcule d'abord les moyennes mobiles simples (SMA) des périodes SMA rapide et SMA lente. Lorsque la SMA rapide croise au-dessus de la SMA lente, elle prend une position longue ; lorsqu'elle croise en dessous, elle prend une position courte.

Après l'entrée, elle surveille en temps réel la valeur de l'ATR. L'ATR représente l'amplitude moyenne des fluctuations sur une période donnée. La stratégie permet de définir la longueur de la période ATR (14 par défaut) et le multiple (2 par défaut). Le système calcule la valeur ATR à l'entrée, puis la multiplie par le multiple défini pour obtenir la distance de stop-loss.

Par exemple, si l'ATR après l'entrée est de 50 points et le multiple est fixé à 2, la distance de stop-loss est de 100 points. Si le prix dépasse ensuite les 100 points, l'ordre stop-loss est déclenché. Cela permet de stopper les pertes à temps et d'éviter des pertes trop importantes.

La stratégie prend également en compte le jugement de tendance. Le stop-loss long n'est activé que lorsque le signal d'achat correspond à une tendance haussière. Le signal de vente à découvert est activé lorsqu'il correspond à une tendance baissière.

La ligne de stop-loss est tracée sur le graphique, permettant une vérification en temps réel. Lorsque la condition de stop-loss est déclenchée, la position correspondante est automatiquement fermée par le système.

Analyse des avantages

Le plus grand avantage de cette stratégie est l'ajustement dynamique de la distance de stop-loss, permettant de modifier automatiquement l'exposition au risque en fonction des variations de la volatilité du marché. Lorsque la volatilité augmente, la distance de stop-loss s'élargit, réduisant la probabilité que le stop soit franchi. Dans les marchés à faible volatilité, la distance de stop-loss se rétrécit également.

Comparée à une distance de stop-loss fixe, cette méthode permet de suivre la tendance tout en contrôlant efficacement la perte par transaction. Elle garantit à la fois un espace de profit et une gestion des risques.

De plus, en combinaison avec le jugement de tendance, cette méthode de stop-loss réduit les cas où l'on est sorti prématurément à cause des oscillations dans les zones de consolidation.

Analyse des risques

Le principal risque de cette stratégie est que, pendant la détention de la position, un bref retour en arrière des prix déclenche l'ordre stop-loss. En particulier lorsque la période ATR est trop courte, la distance de stop-loss ne peut pas filtrer complètement l'impact des fluctuations à court terme.

Un autre risque est que, dans des marchés violents, un mouvement de gap des prix peut franchir directement la ligne de stop-loss. Dans ce cas, il est nécessaire de définir un multiple de stop-loss plus grand, ce qui réduit également l'espace de profit.

Enfin, la stratégie ne tient pas compte de l'impact des séances de nuit et des transactions avant l'ouverture sur la valeur de l'ATR. Cela peut entraîner des données ATR inexactes calculées par la stratégie à l'ouverture ou à la fermeture.

Directions d'optimisation

Cette stratégie peut être optimisée sous les aspects suivants :

-

Optimiser les paramètres de la période ATR, en testant la meilleure combinaison de paramètres sur différents marchés.

-

Comparer les rendements entre un multiple fixe et un multiple variable dynamique.

-

Intégrer les données des séances de nuit et pré-ouverture pour calculer l'ATR, réduisant ainsi l'impact des gaps de prix à l'ouverture.

-

Définir une condition ATR : n'activer le stop-loss que lorsque l'ATR atteint un certain niveau, ce qui évite les stop-loss inutiles sur les marchés à faible volatilité.

-

Ajouter plus de filtres, par exemple des informations sur la tendance de plus grande échelle, des indicateurs de volume, etc.

Résumé

La stratégie optimale de stop-loss multiple ATR réalise un équilibre efficace entre le suivi de tendance et le contrôle des risques en ajustant dynamiquement la distance de stop-loss. Comparée à une distance de stop-loss fixe, elle peut limiter efficacement la perte par transaction tout en garantissant un espace de profit.

Bien sûr, il faut encore prêter attention à certains risques potentiels, tels que les gaps de prix, un stop-loss trop sensible, etc. Nous pouvons continuer à optimiser la stratégie sous plusieurs aspects pour améliorer sa stabilité et son rendement.

- 1