Stratégie de trading à moyenne mobile unique

Aperçu

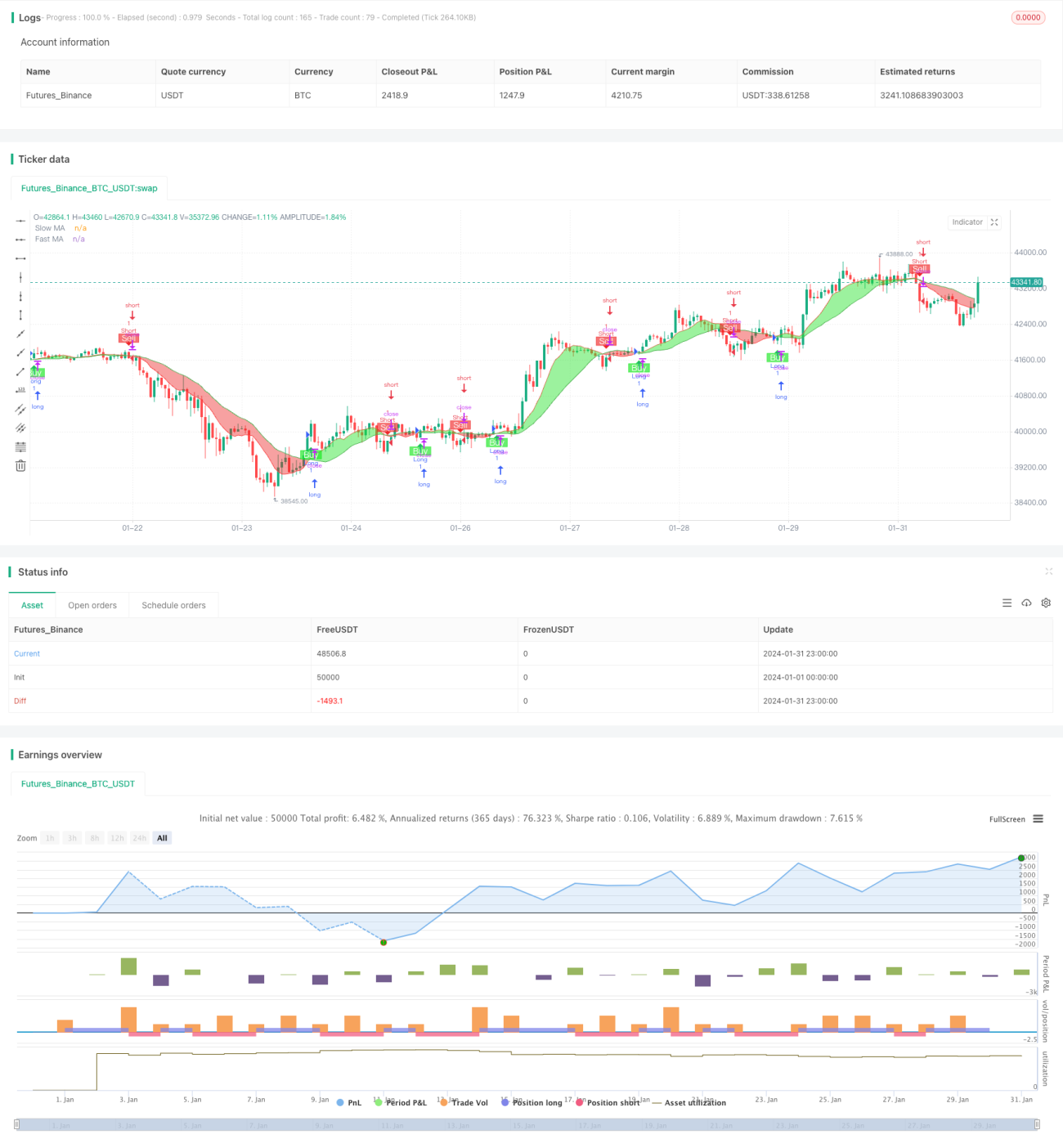

Cette stratégie est une stratégie de trading combinée basée sur des moyennes mobiles simples. Elle utilise le croisement de la moyenne mobile à 9 jours et à 21 jours comme signaux d'achat et de vente. Lorsque la moyenne à court terme traverse la moyenne à long terme par le bas, cela génère un signal d'achat ; lorsqu'elle la traverse par le haut, cela génère un signal de vente.

Principe de la stratégie

La logique centrale de cette stratégie est d'utiliser deux moyennes mobiles simples avec des paramètres différents : une à 9 jours représentant la tendance à court terme et une à 21 jours représentant la tendance à long terme. Lorsque la ligne de tendance à court terme traverse la ligne de tendance à long terme par le bas, cela indique que le marché passe d'une phase baissière à une phase haussière, générant alors un signal d'achat. Inversement, lorsqu'elle traverse par le haut, cela indique un passage de haussier à baissier, générant un signal de vente.

Cette stratégie repose principalement sur deux signaux : le « croisement doré » et le « croisement mortel ». Le croisement doré se produit lorsque la moyenne à court terme dépasse la moyenne à long terme par le bas, signalant une possible transition d'une tendance baissière à haussière. Le croisement mortel, quant à lui, se produit lorsque la moyenne à court terme perce la moyenne à long terme par le haut, annonçant un passage imminent d'une tendance haussière à baissière. Cette stratégie utilise ces deux signaux pour déterminer la relation entre les tendances à court et long terme, ce qui conduit à des décisions d'achat ou de vente.

Avantages de la stratégie

- Simple à utiliser et facile à comprendre.

- Peu de paramètres, ne nécessite pas de tests ni d'optimisations intensifs.

- Fréquence de trading modérée, évite une approche trop agressive.

- Permet de capturer relativement bien les points de retournement des tendances à court et long terme.

- Possède une certaine prévisibilité et stabilité.

Risques de la stratégie

- La stratégie à double moyenne mobile est sujette à de faux signaux et à des changements fréquents.

- Le choix des points d'achat/vente et des paramètres repose sur l'expérience, manque de systématicité.

- Les performances sont fortement corrélées au choix des paramètres ; les moyennes à 9 et 21 jours ne sont pas nécessairement optimales.

- Incapable de filtrer efficacement le bruit des marchés oscillants.

- Peu performante en cas de fortes oscillations, avec un risque de pertes.

On peut l'optimiser et l'améliorer par les méthodes suivantes :

- Ajouter un mécanisme de filtrage pour éviter les faux signaux.

- Combiner d'autres indicateurs pour évaluer la fiabilité des signaux de tendance.

- Tester et optimiser les paramètres en fonction des différents instruments et conditions.

- Mettre en place des logiques de stop-loss et take-profit pour contrôler le risque.

Conclusion

Dans l'ensemble, cette stratégie est une combinaison de deux moyennes mobiles relativement classique et simple. Elle est facile à comprendre et à mettre en œuvre, avec des paramètres simples à choisir, et permet de suivre efficacement les changements de tendance à court et long terme. Cependant, elle présente aussi certains problèmes, comme des faux signaux, une sélection empirique des paramètres, et une performance médiocre dans les marchés à forte oscillation. Il est donc nécessaire d'accorder une attention particulière au contrôle des risques lors de son utilisation et de procéder à des optimisations, améliorations et combinaisons appropriées.

- 1