Stratégie RSI et Stochastique multi-timeframes

Aperçu

La stratégie RSI et Stochastique multi-timeframes utilise une combinaison des indicateurs RSI et Stochastique pour déterminer les zones de surachat et de survente sur plusieurs timeframes. Elle intègre simultanément les RSI et stochastiques de 4 timeframes (1 mois, 1 jour, 4 heures et 1 heure) et exploite leur moyenne pour évaluer la tendance globale du marché et les conditions de surachat/survente, tirant ainsi parti des atouts de chaque timeframe.

Principe de la stratégie

1. Indicateur RSI

Le RSI est un indicateur puissant de surachat/survente, calculé à partir de l’ampleur des variations de prix sur une période donnée. Sa valeur oscille entre 0 et 100. En règle générale, un RSI supérieur à 70 indique un surachat, tandis qu’un RSI inférieur à 30 indique une survente.

Cette stratégie utilise un RSI de période 14 et récupère ses valeurs sur 4 timeframes : mensuel, quotidien, 4 heures et 1 heure.

2. Stochastique %K

Le stochastique %K est un indicateur qui montre si le marché se trouve en zone de surachat ou de survente, avec des valeurs comprises entre 0 et 100. Généralement, un stochastique supérieur à 80 indique un surachat, et inférieur à 20 indique une survente.

Dans cette stratégie, la période du stochastique %K est de 14, avec un lissage de 3. On récupère également ses valeurs sur les 4 mêmes timeframes.

3. Combinaison des moyennes

L’élément clé de la stratégie est de calculer la moyenne des deux indicateurs sur les 4 timeframes afin de tirer parti des forces de chaque timeframe et d’évaluer la tendance globale. Les formules de calcul sont les suivantes :

Moyenne RSI = (RSI mensuel + RSI quotidien + RSI 4h + RSI 1h) / 4

Moyenne stochastique = (Stochastique mensuel + Stochastique quotidien + Stochastique 4h + Stochastique 1h) / 4

4. Signaux de trading

Lorsque la moyenne RSI est inférieure à 30 et la moyenne stochastique inférieure à 20, on prend une position longue. Lorsque la moyenne RSI est supérieure à 70 et la moyenne stochastique supérieure à 80, on prend une position courte.

Après une position longue, on sort lorsque la moyenne stochastique est supérieure à 70 et la moyenne RSI supérieure à 50. Après une position courte, on sort lorsque la moyenne stochastique est inférieure à 30 et la moyenne RSI inférieure à 50.

Analyse des avantages

Le principal atout de cette stratégie est la combinaison simultanée de deux indicateurs et de plusieurs timeframes, ce qui améliore considérablement la fiabilité des signaux et réduit au maximum les faux signaux. Les avantages spécifiques sont les suivants :

-

Le RSI et le stochastique se valident mutuellement. Se fier uniquement à un seul indicateur génère facilement de faux signaux, alors que cette stratégie, en combinant les deux, renforce la précision des signaux.

-

L’analyse multi-timeframe améliore la précision du jugement. Par exemple, si le mensuel et le quotidien montrent un surachat mais que le 4h et le 1h ne sont pas encore totalement surachetés, cela suggère que la tendance pourrait se poursuivre. Si tous les timeframes sont en accord, le signal est d’autant plus fiable.

-

Permet de mieux identifier les points de retournement structurels. Une rupture simultanée de supports/résistances clés sur plusieurs timeframes indique un changement de tendance.

-

Le calcul automatique de la moyenne des indicateurs simplifie l’opération. Le code se charge de l’extraction des données, du calcul des indicateurs et de la moyenne, réduisant ainsi la charge de travail manuel.

Analyse des risques

Le principal risque de cette stratégie, comme pour toute stratégie d’analyse technique, est l’impossibilité d’éviter complètement les faux signaux ou les pièges. Les risques principaux sont :

-

Retournement de tendance à court terme conduisant à un piège. Par exemple, en position longue, le prix perce brièvement un support puis rebondit. Selon la logique de sortie de la stratégie, il faudrait alors stopper la perte immédiatement, ce qui peut engendrer une perte à court terme.

-

Rupture des supports/résistances clés entraînant un échec du stop suiveur. Si un support ou une résistance important est cassé, le niveau de stop-loss initial peut être directement dépassé, provoquant une perte plus importante.

-

Mauvais réglage des timeframes conduisant à des erreurs de décision. Si les timeframes sont trop longs ou trop courts, l’interprétation des indicateurs peut être biaisée.

-

Divergence des indicateurs pouvant provoquer un effet Dunkerque (moyenne trompeuse). Par exemple, le RSI d’un timeframe supérieur montre un surachat tandis que celui d’un timeframe inférieur montre une survente, la moyenne ne reflétant pas la réalité.

Les solutions possibles pour ces risques incluent : optimiser la stratégie de stop-loss, utiliser des stops suiveurs dynamiques sur les supports/résistances, ajuster les paramètres de timeframes et ajouter des filtres supplémentaires.

Pistes d’optimisation

Compte tenu des risques mentionnés, la stratégie peut encore être optimisée dans les directions suivantes :

-

Optimiser le mécanisme de stop-loss, en mettant en place un stop suiveur et un stop progressif. Cela permet de préserver les gains tout en maîtrisant le risque par trade.

-

Ajouter des timeframes plus élevés, comme le trimestriel. Cela permet de filtrer les signaux trompeurs en utilisant la tendance de plus grande échelle. En cas de divergence entre timeframes, privilégier les timeframes supérieurs.

-

Intégrer la confirmation par le volume. Combiner les variations de volume pour détecter les divergences baissières et haussières, évitant ainsi les signaux fallacieux en marchés latéraux.

-

Affiner le timing d’entrée. Attendre une cassure près de niveaux historiques de support/résistance importants, ou entrer sur un repli optimal après confirmation.

-

Ajouter un stop-loss adaptatif. Calculer et ajuster dynamiquement le stop en fonction de la volatilité récente et de l’ATR.

Conclusion

La stratégie RSI et Stochastique multi-timeframes, en combinant le RSI et le stochastique sur plusieurs timeframes pour identifier les zones de surachat et de survente, constitue une approche de trading claire et fiable. Son principal avantage réside dans la validation croisée des indicateurs et des timeframes, ce qui réduit considérablement les risques de piège et de faux signaux. Bien entendu, elle comporte aussi les risques inhérents à toute stratégie d’analyse technique et nécessite des améliorations continues (optimisation du stop-loss, choix des timeframes, etc.) pour en faire une stratégie de trading algorithmique stable et rentable.

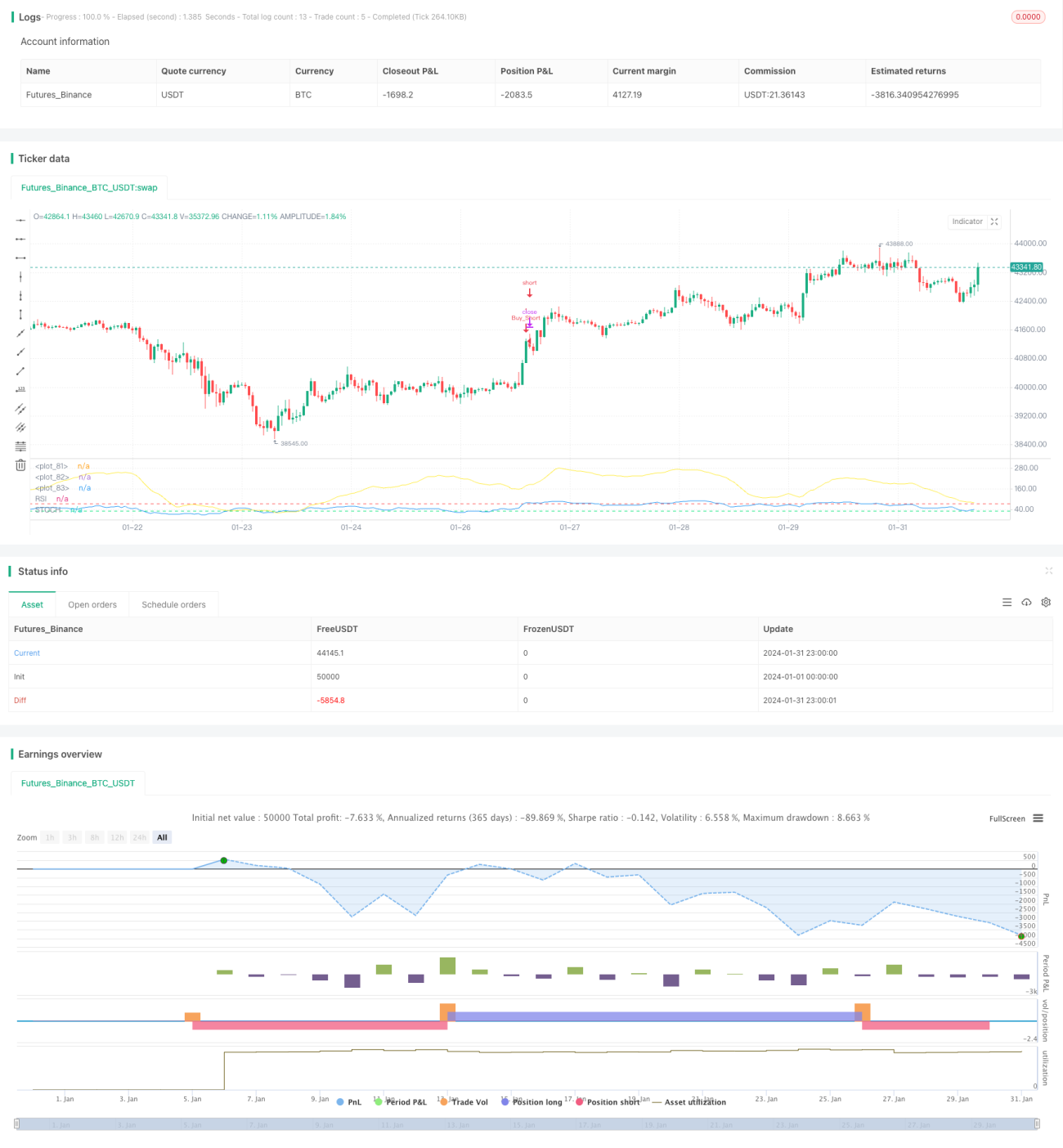

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

////////////////////////////////////////// MTF Stochastic & RSI Strategy 🚥 ©️ bykzis /////////////////////////////////////////

//

// *** Inspired by "Binance CHOP Dashboard" from @Cazimiro and "RSI MTF Table" from @mobester16 *** and LOT OF COPY of Indicator-Jones MTF Scanner- 1