Stratégie de tendance multi-cadre temporel basée sur les moyennes mobiles et les EMA

Aperçu

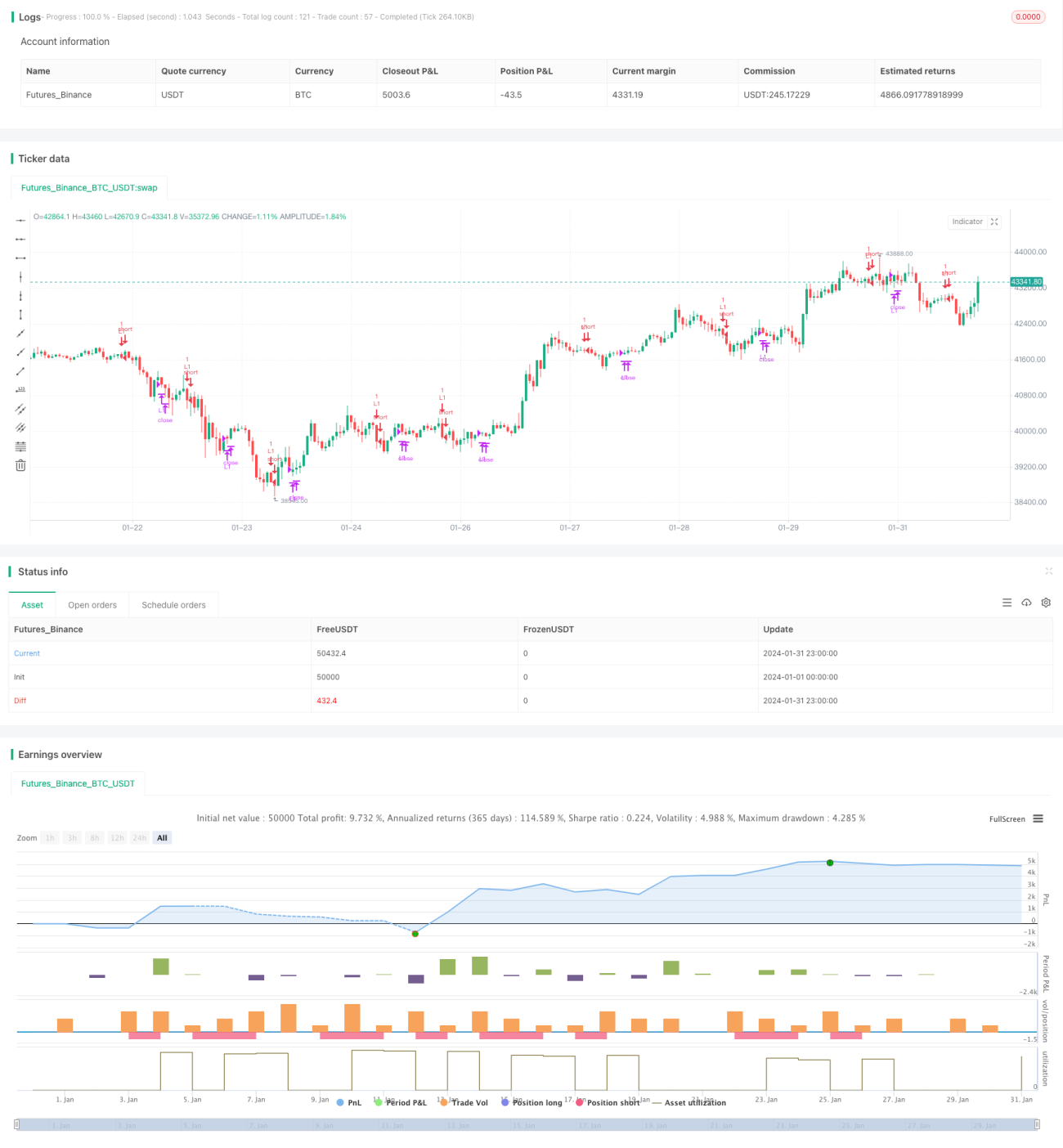

Cette stratégie est une stratégie de trading de tendance multi-timeframe utilisant des moyennes mobiles et l'EMA. En combinant des SMA, des EMA de différentes périodes et le jugement du corps réel des chandeliers, elle permet un suivi de tendance à faible risque.

Principe de la stratégie

La stratégie repose principalement sur la comparaison de trois SMA de périodes différentes pour déterminer la tendance des prix. De plus, elle utilise l'EMA pour évaluer la direction du corps réel.

Plus précisément, la stratégie utilise trois SMA de périodes différentes : SMA de 3 périodes, 8 périodes et 10 périodes. Le prix sous les trois moyennes mobiles est considéré comme étant en tendance baissière ; lorsque le prix remonte au-dessus des moyennes mobiles, un signal d'achat est émis.

En complément, la stratégie utilise une EMA de 5 périodes pour évaluer la direction du corps réel des chandeliers, garantissant que le corps réel est orienté à la hausse lors de l'achat.

En matière de gestion de position, la stratégie définit soit un nombre de profits, soit une durée maximale de détention comme méthode de stop-loss.

Analyse des avantages

Cette stratégie combine des moyennes mobiles de différentes périodes pour juger de la tendance, ce qui permet de filtrer efficacement le bruit du marché et de suivre les tendances à moyen et long terme. Les paramètres de la stratégie ont été optimisés, et elle a montré de bonnes performances lors des backtests historiques.

De plus, l'ajout de l'EMA permet d'éviter les cas où le corps réel des chandeliers est orienté à la baisse lors de l'achat, réduisant ainsi les pertes inutiles liées au slippage.

En résumé, cette stratégie est stable et fiable, adaptée au suivi des tendances à moyen et long terme.

Risques et contre-mesures

-

La stratégie est sensible aux paramètres. Un réglage inapproprié des périodes des trois SMA ou de l'EMA peut entraîner une détérioration de la qualité des signaux de trading. Une optimisation des paramètres est nécessaire pour chaque instrument.

-

La stratégie ne prend pas en compte les gaps importants ou les trous de prix. En cas d'annonce majeure provoquant un gap important, cela pourrait entraîner des pertes. Un stop-loss de prix peut être défini pour atténuer ce risque.

Pistes d'optimisation

-

On pourrait ajouter davantage de paramètres de période pour former des comparaisons EMA ou SMA multi-timeframe, rendant le jugement de tendance plus précis.

-

On pourrait tester des stops-loss de prix d'une certaine amplitude, afin de réduire les pertes en cas de mouvements extrêmes, tout en garantissant les profits.

-

On pourrait tenter d'introduire un apprentissage automatique pour optimiser dynamiquement les paramètres, permettant à la stratégie de s'adapter aux conditions de marché en temps réel.

Résumé

Dans l'ensemble, la stratégie est robuste et fiable : elle utilise une comparaison des moyennes mobiles pour déterminer la direction de la tendance, et filtre les signaux à l'aide de l'EMA. Grâce à l'optimisation des paramètres et aux réglages de gestion des risques, on peut encore améliorer le taux de réussite et la rentabilité de la stratégie. Elle mérite d'être étudiée et appliquée davantage.

- 1